El futuro de la jubilación ha pasado en los últimos años de ser una preocupación relativamente menor a convertirse, sin ningún género de duda, en una de las principales preocupaciones a futuro de los españoles; es una preocupación sustentada desde luego en un futuro poco claro para el sistema de pensiones que obliga a volver la mirada a los productos de ahorro como los planes de pensiones.

En un estudio realizado por ING Direct al respecto, se constataba que de hecho ya más de la mitad de los trabajadores mostraban una gran inquietud por su jubilación, una situación real que se ha traducido en un crecimiento de la contratación de planes de pensiones, pero que a su vez arrastra un déficit de desconocimiento tanto de los productos en cuestión como prácticamente del propio concepto de ahorro para la jubilación.

¿Cuándo comenzar a ahorrar?

A todas luces el mejor punto de partida para comenzar el ahorro orientado a la jubilación, sean planes de pensiones o en productos alternativos, es el propio comienzo de la actividad laboral.

En nuestro país la media principal de suscriptores de planes de pensiones se encuentra en una franja amplia entre los 35 y 55 años, es decir, en el mejor de los casos un punto de arranque tardío cuando no tremendamente tardío.

Teóricamente los planes de pensiones se vienen a contratar como un elemento que, en el momento de la jubilación, aportará el complemento de dinero necesario a nuestra pensión de jubilación a mantener el nivel de vida.

Parece obvio que, conocidas las limitaciones a las aportaciones anuales a estos productos, comenzar excesivamente tarde un plan de pensiones poco va a portar de ese complemento que reclamamos; máxime, insistimos, en un panorama de incertidumbre sobre las cuantías de las futuras pensiones.

¿Cuánto ahorrar?

La respuesta a esta pregunta tiene que ver por supuesto con el punto anterior; cuanto antes empecemos el ahorro, la proporción de dinero destinado al mismo será sensiblemente inferior, pudiendo distribuir a lo largo del tiempo dichas aportaciones.

En lo relativo a los planes de pensiones las aportaciones además de lo anterior, deben tener en cuenta la posibilidad de poseer en combinación otros productos de ahorro a largo plazo, con los que obviamente también debemos contar y generar la posibilidad de colchón económico futuro suficiente.

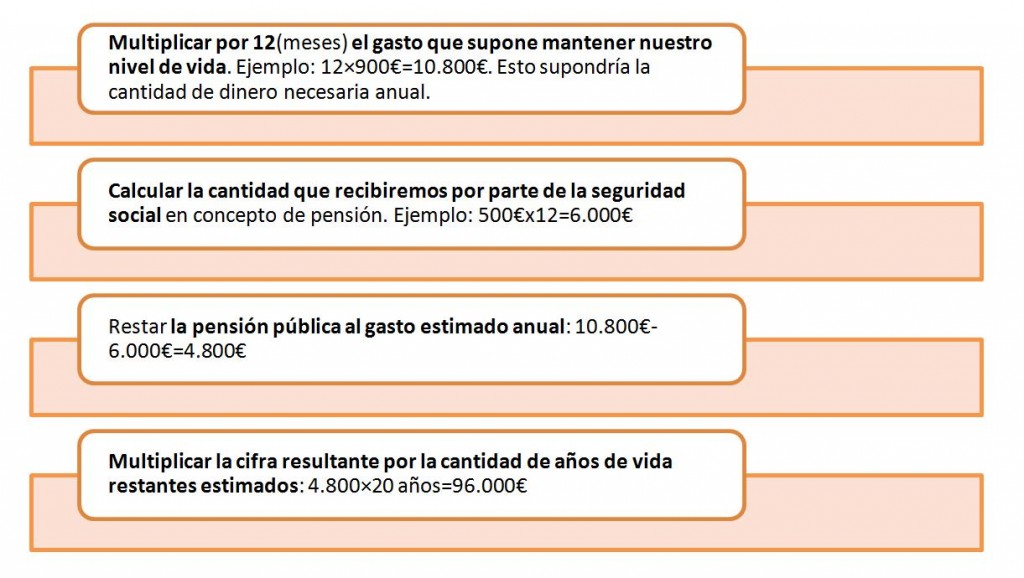

Una fórmula (por supuesto existen más) que ya hemos reflejado en otras ocasiones para calcular la cantidad de ahorro necesario puede ser la siguiente:

Planes de pensiones si pero

Los planes de pensiones puede ser efectivamente un instrumento válido y útil en este proceso de ahorro a largo plazo para nuestra jubilación, sin embargo, si echamos malo de las estadísticas descubrimos cuestiones como que el 68% de los poseedores de planes de pensiones en nuestro país desconocen su rentabilidad, más aún, el 21% de dichos partícipes ni siquiera saben el tipo de plan que tienen, el 24% desconocen las condiciones de su plan o, tan grave o más que lo anterior, cerca del 40% no sabe ni siquiera aproximar el importe de su capital acumulado.

Esto es sin duda un reflejo de cómo se ha entendido y comercializado hasta hoy este tipo de productos. Desde el punto de vista del usuario es totalmente necesario ya no sólo conocer de antemano todas las condiciones de contratación del producto, sino también solicitar y utilizar las herramientas de control y conocimiento de la evolución del producto, algo básico cuando por ejemplo deseemos modificar el tipo de plan, traspasarlo, pero que, sobre todo, nos permite manejar con la máxima efectividad posible nuestro tan importante ahorro a futuro.