Además de ser una tranquilidad para nuestro futuro, los planes de pensiones también son una inversión. En este sentido, lo que la diferencia de otros productos de inversión es nada mas ni nada menos que su excelente fiscalidad. Te explicamos cómo pagar menos impuestos en la renta 2015 gracias a tu plan de pensiones.

Los Planes de Pensiones tienen ventajas muy interesantes en cuestiones de fiscalidad, similares a los de los fondos de inversión pero ampliadas por beneficios en el momento de las aportaciones, anque también empeoradas en el rescate. En este sentido, al hablar de la fiscalidad de los planes de pensiones es importante distinguir entre las etapa de las aportaciones y la posterior recuperación del dinero.

Y es que una cosa son las deducciones y ventajas por el dinero que mes a mes inviertes en el plan para preparar tu jubilación y otra diferente los impuestos que tendrás que pagar al recuperar ese capital más los beneficios que haya generado. De forma muy resumida, las aportaciones están llenas de ventajas, el rescate no tanto, sobre todo cuando se compara con otras alternativas.

Cómo tributan las aportaciones

Y ahora la pregunta que todos nos hacemos es: ¿cómo funciona la fiscalidad de los planes de pensiones? ¿Cuántos impuestos se pueden ahorrar en la renta 2015 por el plan? Porque a estas alturas seguro que ya has oído en el banco, prensa o televisión que los planes son ideales para pagar menos impuestos en el IRPF.

Lo primero que debes tener claro es cómo funcionan las aportaciones a la hora de hacer la declaración de IRPF 2015. A efectos fiscales, el dinero invertido en el plan sirve para minorar la base imponible en la delcaración de la renta. Se trata de una reducción sobre el dnero por que el tributarás. Para que lo entiendas mucho mejor, si has ganado 30.000 euros y has invertido 2.000 en tu plan, para Hacioenda es como si sólo hubieses ganado 28.000 euros y si ya inviertes el máximoi de 8.000 euros, pagarás impuestos sólo por 22.000 euros.

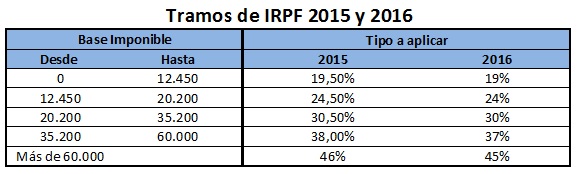

Precisamente por cómo funciona esta reducción resulta complicado cuantificar el ahorro fiscal del plan, ya que dependerá de cada contribuyente. Lo que sí está claro es que cuanto mayores sean tus ingresos mayor será el ahorro fiscal del plan de pensiones. Si todavía no lo ves claro, sólo tienes que fijarte en los tramos de IRPF para terminar de entenderlo.

ENLACE TRAMOS 2015 y 2016

Como ves, el IRPF se organiza por tramos que se aplican de forma progresiva. Los primeros 12.450 euros tributarán a un tipo del 19,5%, lo que exceda de esa cantidad hasta 20.200 al 21,5% y lo que exceda en el siguiente tramo. Esto quiere decir que aunque ganes 40.000 euros no todo tu dinero tributará al 38%

{kind=link}

Ahora imagina que has ganado esos 40.000 euros en 2015 y que has invertido 5.000 en tu plan de pensiones. Sin esas aportaciones tributarías a un tipo máximo del 38% mientras que con ellas lo harás al 30,5%.

Límites a las aportaciones

Para limitar los beneficios fiscales de invertir en planes de pensiones y que las grandes fortunas no eludan el pago de impuestos existen unos límites a las aportaciones.

Hasta 2014 el límite de las aportaciones realizada era de 10.000 euros para los menores de 50 años y de 12.500 euros para los mayores. La reforma fiscal eliminó esos límites por años y en el IRPF 2015 el límite está en 8.000 euros independientemente de la edad.

Por otro lado, la aportación tampoco podrá superar el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidas individualmente durante en el ejercicio para los menores de 30 años y del 50% para los mayores de 30 años. Aquí sí que se ha mantenido la franja.

Si alguna cantidad no ha podido reducirse, se podrá trasladar a los siguientes cinco ejerciciossiguientes y, en caso de defunción, los beneficiarios no tributarán en el Impuesto Sobre Sucesiones y Donaciones, sino en el IRPF en concepto de rendimientos de trabajo.

Entonces podemos resumir que:

La principal ventaja es reducir la base imponible del IRPF, con los siguientes límites máximos:

- Límite general de 8.000 euros anuales a las aportaciones en planes y sistemas de previsión social como PPA

- Si tienes hasta 50 años hay un tope del 30% de la suma de los rendimientos del trabajo y de actividades económicas

- Si tienes más de 50 años hay un tope de del 50% de los ingresos.

Estos límites podrán subir ya que, con independencia de las reducciones anteriores, si tu cónyuge percibe rentas inferiores a 8.000 euros anuales, podrá reducir las aportaciones realizadas a su favor, con el límite máximo anual de 2.000 euros.

Existen casos especiales para aquellas personas con minusvalía igual o superior al 65%, que podrán aportar hasta un límite de 24.250 euros. Y si usted es familiar de minusválido en línea directa, colateral hasta el tercer grado o cónyuge, y quiere hacer aportaciones a favor de éste, podrá hacerlas de forma complementaria a la suya, siempre con el límite de 10.000 euros anuales. En ningún caso podrá superarse conjuntamente el límite de 24.250 euros.

Cómo incluir el plan en la renta

Como siempre, una cosa es la teoría y otra la práctica. ¿Cómo se refleja toda esa inversión al hacer la renta 2015? ¿Qué casillas hay que rellenar para poder beneficiarse de la fiscalidad de los planes de pensiones en la declaración de la renta?

Y ahora que ya sabes cómo funciona la fiscalidad de los planes de pensiones en el momento de invertir llega el momento de ver cómo reflejarlo en la declaración de la renta. Estas son las casillas que debes vigilar en la declaración de la renta 2014 y lo que debes incluir en cada una de ellas sobre tus planes de pensiones.

Todo empieza en el apartado A de la renta 2015 donde se consignan los ingresos salariales y se diferencian según los tipos. Estas son las casillas que figuran y las que deberás rellenar.

- Casilla 006 – Está reservada para el plan de pensiones empresarial.

Después debverás pasar al Apartado I de la renta

- Casilla 452 – En ella deberás incluir el contribuyente que realiza las aportaciones.

- Casilla 453 – En esta deberás incluir los excesos pendientes de reducir de los ejercicios 2009 a 2013.

- Casilla 454 – En esta deberás incluir los excesos que no se redujeron, pero sólo de los planes de empresariales.

- Casilla 455 – En esta deberás incluir las aportaciones realizadas a planes de pensiones en 2014, a excepción de las empresariales a seguros colectivos de dependencia.

- Casilla 456 – En esta deberás incluir las aportaciones a seguros de dependencia.

- Casilla 457 – En esta deberás incluir los importes con derecho a reducción y es la suma de las casillas desde la 453 hasta la 456.

- Casilla 458 – En esta deberás incluir la cantidad total con derecho a reducción.

- Casilla 459 – En esta deberás incluir las aportaciones totales a sistemas de previsión social del cónyuge.

- Casilla 460 – En esta deberás incluir el nombre del contribuyente que realiza aportaciones a sistemas de previsión social en favor de personas con discapacidad.

- Casilla 461 – En esta deberás incluir el NIF de la persona con discapacidad para que Hacienda pueda comprobar que efectivamente goza de esa condición.

- Casilla 462 – En esta deberás incluir las cantidades pendientes de aportar en ejercicios pasados desde 2009 hasta 2013.

- Casilla 463 – En esta deberás incluir las aportaciones realizadas por la persona con discapacidad y sólo deberá rellenarse si eres tú esa persona.

- Casilla 464 – En esta deberás incluir las aportaciones de familiares o tutores de la persona con discapacidad.

- Casilla 465 – En esta deberás incluir la cantidad total con derecho a reducción por aportaciones y contribuciones a planes de personas con discapacidad.

Ahora, después de saber todo esto la pregunta es cuándo y cómo podremos cobrarlo.

Debido a la situación económica inestable, mucha gente se ha planteado la posibilidad de «rescatar» su plan de pensiones.

Cómo tributa el rescate

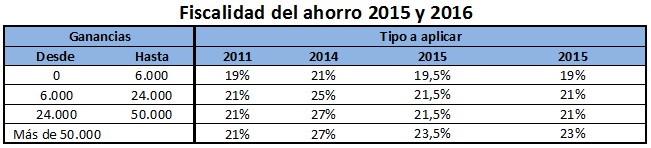

¿Cómo es el rescate del plan de pensiones? Muy diferente al del resto del inversiones, ya que a diferencia de fondos de inversión, depósitos, bolsa o bonos no tributa dentro de las rentas del ahorro, sino que lo hace junto con los rendimientos de trabajo. Dicho de otra forma, a la hora de hacer la renta 2015 el dinero del plan recibirá el mismo tratamiento que tu salario y se sumará a la pensión pública.

La diferencia es muy importante porque en el primero de los casos pagarás impuestos según los tipos del ahorro y en el segundo según las tablas de IRPF que has visto antes. ¿Y cuáles son los tipos del ahorro? Para la renta 2015 son los siguientes:

A esto hay que añadir la mayor desventaja de los planes de pensiones y es que pagas impuestos por las aportaciones más los beneficios, lo que se conoce como derechos consolidados. Frente a esto, en un fondo de inversión sólo pagarás por el beneficio que logres, no por el dinero que aportes. En un plan de pensiones sí pagrás por lo que vayas ahorrando cada mes.

Cómo rescatar el plan

Llegado el momento tendrás diferentes fórmulas para recuperar el dinero: como renta vitalicia o temporal, como capital o de forma mixta.

Rescatar el plan en forma de renta es la alternativa más habitual y te permitirá cobrar un dinero cada mes para completar tu pensión pública -en realidad serás tú quien establezca la periodicidad de la renta-.

En el segundo caso, si rescatas el plan como capital cobrarás en un solo pago todos los derechos consolidados, es decir, todo el dinero del plan. Esto que puede parecer muy ventajoso tiene su contrapartida: al tratarse de una renta del trabajo que se suma a tu base imponible es muy posible que pases directamente a tributar en los tramos más elevados del IRPF. Para que lo tengas más claro: si has ganado 30.000 euros durante el ejercicio tu tipo marginal -el máximo que pagarás- será del 30%, pero si a eso le sumas los 120.000 euros de tu plan, estarás tributando a un tipo marginal del 49%. ¿Merece la pena hacerlo? Para saberlo tendrás que echar mano de tu calculadora.

También te puede interesar

Los errores financieros que debes evitar a los 30, 40, 50 y 60 años

Las siete cosas que nadie te cuenta sobre los planes de pensiones

Ventajas y desventajas de los planes de pensiones

Tres cosas que debes hacer después de contratar un plan de pensiones

Cuándo y cómo podrás rescatar tu plan de pensiones

Imagen – Doremi en Shutterstock