Después de ver cómo recuperar nuestro plan de pensiones nos gustaría contestar a la pregunta de cuándo lo podemos rescatar, ya que no siempre podremos disponer de nuestro dinero en el momento que nosotros queramos, debido a la finalidad del producto. Vamos a repasar los supuestos en los que es posible hacerlo de acuerdo a la legislación.

Los planes de pensiones están diseñados para el ahorro a largo plazo, por lo que existen importantes restricciones a la hora de recuperar el dinero invertido. De hecho, esta falta de liquidez es una de sus mayores desventajas frente a otros productos como los fondos de inversión, que por lo demás trabajan de forma muy similar.

Cuándo recuperar el plan de pensiones

Una característica importante que tienen los planes de pensiones es que no podemos recuperar el dinero invertido cuando queramos. Esta falta de liquidez se compensa, en teoría, con una serie de ventajas fiscales en las aportaciones, ya que un plan permite pagar menos impuestos en la declaración de la renta. Aquí puedes ver exactamente cómo funciona.

La ley estipula que sólo se puede recuperar en los siguientes casos:

- Jubilación del partícipe. Pero en caso de que el partícipe no pueda tener acceso a la jubilación, ya sea por ejemplo, por no haber cotizado nunca a la Seguridad Social, entonces la ley le permite recuperar el dinero a partir de los 65 años, momento en el que el beneficiario no ejerza o haya cesado en la actividad laboral o profesional y no se encuentre cotizando para la contingencia de jubilación para ningún régimen de la Seguridad Social. Aunque también puede anticiparse la prestación a partir de los 60 años o los 45 años si el titular es minusválido.

- Invalidez laboral del partícipe. El plan puede hacerse efectivo en caso de incapacidad laboral total y permanente para la profesión habitual, o absoluta y permanente para cualquier tipo de trabajo, o gran invalidez, determinadas conforme al régimen correspondiente de la Seguridad Social.

- Muerte del partícipe. En este supuesto, si el partícipe fallece, ya sea durante el periodo en el que se realizan las aportaciones, o en el que ya se está cobrando una renta, el saldo acumulado lo cobrarán el cónyuge, los hijos o cualquier otra persona que haya designado dicho beneficiario.

- Enfermedad grave. Deberá acreditar con un certificado médico de la Seguridad Social o de una entidad concertada cualquier dolencia física o psíquica que incapacite temporalmente para la ocupación o actividad habitual durante un periodo continuado mínimo de 3 meses y que requiera una intervención clínica de cirugía mayor en un centro hospitalario, o cualquier dolencia o lesión física o psíquica con secuelas permanentes que limiten parcialmente o impiden totalmente la actividad habitual.

- Desempleo de larga duración. Esto es cuando el titular se encuentre en situación legal de desempleo (no voluntario) durante un periodo continuado mínimo de 12 meses, siempre que esté inscrito en el INEM y no perciba prestaciones contributivas.

- Pasados 10 años de la primera aportación. Esta es la gran novedad de la reforma fiscal y permitirá recuperar lo que se conoce como los derechos consolidados -dinero invertido más beneficios- una vez hayan pasado 10 años desde la aportación y sólo para las aportaciones realizadas a partir de 2015. Dicho de otra forma, que si contratas o aportas dinero a un plan de pensiones en 2015 podrás rescatarlo en 2025 y si lo haces en 2016 en 2026 y así sucesivamente. Esta norma no se aplica a las cantidades invertidas antes de 2015, que sólo se podrán rescatar siguiendo los cinco supuestos anteriores.

Cómo rescatar el plan de pensiones

Pero una cosa es saber cuándo recuperar el plan y otra bien diferente saber elegir la modalidad para hacerlo. Y es que existe más de una fórmula para rescatar el dinero invertido, cada una con sus ventajas y desventajas.

Vamos a recordar las formas en las que podemos recuperar el plan de pensiones:

- En forma de capital: se cobran todos los derechos consolidados acumulados en prestación de pago único, o explicado de otro modo, es recuperar en una única vez todos los ahorros insertados en el plan. Esta modalidad permitirá a quienes se hayan jubilado en 2014 aplicar una exención del 40% a los derechos consolidados anteriores a 2007. Si te jubilas en 2015 ya no podrás beneficiarte de esta ventaja fiscal.

- En forma de renta: mediante la percepción periódica (mensual, trimestral, semestral, anual) de un determinado monto, a decisión del titular, pudiendo realizar en cualquier momento la liquidación total del saldo que queda pendiente o de una parte del mismo, pero en este caso dejan de abonarse las sucesivas rentas hasta compensar el saldo anticipado. Al hacerlo ese dinero tributará en la declaración de la renta como si se tratase del salario, es decir, que pagará impuestos según las tablas de IRPF generales y no las del ahorro.

- De forma mixta: es la combinación entre el rescate en forma de capital y de renta.

- En forma de renta asegurada o de seguros: esto es cobrar de manera vitalicia una renta, a una o dos vidas y con o sin seguro de vida.

Qué opción elegir para recuperar el plan de pensiones

Cuando hablamos de cómo cobrar nuestro plan de pensiones debemos tener en cuenta, (y es importante consultar esto de manera exhaustiva) las legislaciones, y los aspectos fiscales, ya que pueden ir variando con el tiempo. Además no es igual cobrarlo todo en un pago único que en cobros mensuales en lo que a aspectos impositivos se refiere. Vamos a explicarlo más específicamente: por ejemplo, en el caso de un pago único, nos va a suponer en ese año fiscal en el que se recibe dicho pago un aumento más que notable de los impuestos, mientras que los cobros en rentas, para considerarse rendimientos del trabajo, y proporcionalmente de manera anual será menor el aumento de impuestos, pero será anual y sostenido en el tiempo.

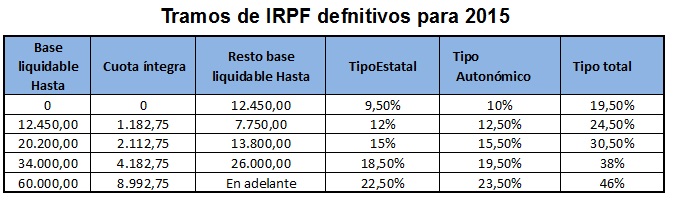

Para que termines de entenderlo, si optas por rescatar el dinero del plan como capital a lo que ya has cobrado ese año de sueldo le sumarás todo el dinero del plan de pensiones, lo que seguramente hará que tu base imponible, el dinero que has cobrado en todo el año, sea muy elevada y por lo tanto tendrás que pagar muchos impuestos. Recuerda que el IRPF es progresivo, de forma que quienes más ganan, más pagan. En ese caso, imagina que has ganado como sueldo 2.000 euros al mes hasta septiembre, incluido, más 1.500 euros de pensión hasta diciembre. Sólo en concepto de de salarios acumularás 22.500 euros. Si a eso le sumas 100.000 euros del plan de pensiones, lo que has ganado para Hacienda serán 122.500 euros. Ahora mira las tablas de IRPF y cuántos impuestos deberás pagar.

En lugar de pagar un tipo máximo del 38% estarás pagando uno del 46%. Es decir, Hacienda se llevará un 46% de tus ahorros. ¿Entiendes ahora la diferencia?

¿Te ha parecido interesante? ¿Todavía tienes dudas? Si tu caso es el primero, ayúdanos a difundirlo compartiendo en redes sociales, pero si tu caso es el segundo, pregúntanos lo que quieras y trataremos de responder.

También te puede interesar

Los errores financieros que debes evitar a los 30, 40, 50 y 60 años

Cómo tributa el traspaso del plan de pensiones

¿Se puede ahorrar un millón ahorrando sólo dos euros al día?

Ocho lugares excelentes donde retirarse tras la jubilación

Imagen – Bacho en Shutterstock

Tengo 63 años y cuatro meses. He agotado la prestación por desempleo y me he acogido a la jubilación anticipada. ¿Se considera esta jubilación anticipada suficiente para recuperar mis planes de pensiones?.

Muchas gracias.

Llevo desempleado desde Noviembre 2007, y quisiera recuperar un plan de pensiones que tengo. Mi pregunta es que estuve apuntado en el Inem pero como no he pasado renovaciones supongo que ya no estaré inscrito. he recibido mi impreso de vida laboral y en él se ve perfectamente que he trabajado desde entonces.

¿Podría comenzar las gestiones para recuperarlo?

Espero su respuesta.

D.

Lee nuestro post: https://www.planesypensiones.com/recuperar-plan-de-pension-la-opcion-de-los-parados.html

En un principio, deberías poder.

He sido gerente de mi empresa , que cerré en Febrero de 2008 estaba cotizando como autonomo por supuesto sin derecho a paro. Puedo recuperar el importe de mi plan de pensiones? que documentacion debo presentar ? y donde?

muchas gracias

Quizá te sirva esta información:

https://www.planesypensiones.com/recuperar-plan-de-pension-la-opcion-de-los-parados.html/

He estado cobrando la prestación por desempleo desde junio de 2006 hasta junio de 2008. En la actualidad tengo derecho a un subsidio de desempleo. En este caso, ¿es posible rescatar mi plan de pensiones?

Muchas gracias

Tengo un plan de pensiones desde hace casi 16 años.

A fecha de hoy, he visto como se han perdido todas las ganancias del mismo, no solamente las ganancias, tambien las mensualidades que he ido ingresando mensualmente.

Era un plan fijo, el cual me garantizaba que ganaria poco pero no perderia nada de las aportaciones realizadas, «MENTIRA».

He optado por paralizar las mensualidades y dejarlo quieto un tiempo, «Seguiré perdiendo dinero», pero ya no ingresaré más.

Soy autónomo y me pregunto si se podria hacer de manera, que el autónomo se cobrase de mi dinero que hay paralizado, puesto que no me aclara nadie si puedo recuperarlo de alguna manera.

Gracias, Javier.

Tengo un plan de pensiones y quisiera rescatarlo, ¿hasta que año esta exento el 40% del capital de tributar ? gracias…

Me pongo en contacto con ustedes para consultar si existe algún plazo legal en el caso de la recuperacion del capital aportado a un plan de jubilación, una vez solicitado y dado que se dan las condiciones lagales para solicitarlo. Es decir cuanto puede la empresa alargar el trámite antes de pagar el 100 % capital? Es que nos encontramos en este caso y parece que no tienen ninguna prisa en resolver el expediente si bien legalmente mi padre esta jubilado y cumple todos los requisitos para rescatar su pland e jubilacion.

Muchas gracias

hola llevo un año de baja y varias operaciones en una mano alguien me podria decir como puedo recuperar el pla de pensiones?.

Los trabajadores vascos del metal tienen un plan de pensiones (EPSV-Geroa) a la fuerza y sin haber siquiera firmado una autorizacion, todo porque nuestros sindicatos consideran bueno poner a la zorra a guardar las gallinas,algo les ira en ello(yo soy sindicalista y se como funcionan por arriba).

Y bien, yo me pregunto ¿que legalidad hay en todo esto? ¿se podrian iniciar acciones legales para recuperar nuestro dinero?.

Si alguien me puede orientar dejo un correo: [email protected]

Hola,

Tengo un problemilla con un Plan de Pensiones que tengo.

En los tiempos de crisis que se estan corriendo, yo también noto mucho la crisis. Mi situación familiar no es economicamente muy optimista y algunas deudas s me estan comiendo. Tengo un empleo -trabajo- pero necesiti un empujón para recuperar un poco de estabilidad. La cuestión es que poseo un Plan de Pensiones y me interesaria rescatarlo para utilizarlo para liquidar diferentes deudas y utilizar parte para capital de un pequeño negocio.

¿Alguien conoce alguna manera de rescatarlo?

¿Lo permite Hacienda de alguna manera?

Esperando alguna respuesta,

Les saluda,

Miquel Pujol

Comentario para Javier.

Los planes de Pensiones se puden cobrar en la jubilación para cobrarlos antes tiene que haber una invalidez o paro de larga duración.

Para no seguir perdiendo te aconsejo que hagas una solicitud de movilización y conviertas el plan de pensiones de un plan de previsión asgurado, esto lo contempla la ley.

ponte en contacto con un agente de MUTUA GENERAL DE SEGUROS de tu población y te orientara sobre este tema.

Saludos

Esta dirección me ha solucionado las dudas

http://todoproductosfinancieros.com/recuperar-plan-de-pension-la-opcion-de-los-parados/

Saludos

Hola, llevo 2 años en el paro y este mes es el último que he cobrado, puedo solicitar que me den mi plan de pensiones que tengo desde el año 2000, ¿ debo pagar algo de lo que me han desgrabado ????

saludos

Me pongo en contacto con Vds. por el siguiente tema:

Soy jubilada, y tengo un plan de pensiones que no he rescatado en su momento, y después he ido a reclamarlo y me han dicho solamente lo podrán rescatar mis herederos.

Quisiera saber si hay alguna posibilidad de retirar ese dinero en vida, y que pasos hay que seguir, entre otras cosas por la crisis me hace falta.

Un saludo, Pilar.

hola yo tambien estoy interesado en rescatar mi plan de pensiones de Aseval:

una de las condiciones entre otras:cuando el participe extinga su relacion laboral y pase a situacion legal de desempleo a consecuencia de un -Expediente de Regulacion de Empleo- cualquiera que sea su edad.

en este caso no dice nada de tener que estar mas de 12 meses en paro.

lo podre rescatar nada mas entrar en esta situacion?

tengo dos planes de pensiones en uno aporto desde el año 2000, pero en el otro no aporto nada desde el año 1999, cuanto tengo que pagar a hacienda y si el rescate es inmediato por jubilación por enfermedad?. Un saludo Gabriel

necesitaria recuperar mi dinero del plan de pensiones Geroa , que tenemos los trbajadores del meteal en euskadi.Mi necesidad es imperiosa por adeudar en esceso y ya estar apercibido judicialmente .

Puede haber alguna solucion?

necesitaria sacar mi dinero de mi cuenta de Geroa.Mi urgencia es importante y no soy ningun tipo requerido para ello.Hay alguna forma de sacarlo.

Un saludo

Estoy en situacion de Incapacidad Laboral Total para mi trabajo habitual, desde el año 1998.

He seguido aportando ingresos a mi plan de pensiones, y ahora necesito recuperar todo lo aportado a lo largo de casi 20 años.

¿Puedo recuperarlo todo, o lo que he aportado estando en situación de incapacidad ha de quedar para mis herederos?

Rogaria respuesta urgente pues estoy en mala situación. Gracias.

Quisiera que alguien me pudiera dar una respuesta a un problema familiar, mi hermana ha convivido durante l3 años con

un hombre, ahora se ha separado de él, no tiene trabajo ni ningun recurso economico, solamente un plan de pensiones que él le hizo y que ahora ha dejado de pagar, ha intentado recuperarlo para asi poder empezar una nueva vida con su hija, pero el banco se lo ha negado alegando que en el momento que sehizo el plan estaba en la misma situacion laboral que ahora,¿que podriamos hacer al respecto?

gracias

yo soy ama de casa y no he cotizado nunca,tengo un plan de pensiones 6000€ y no aporto nada hace años, mi situacion no es buena habria forma de rescatarlo

Quisiera recuperar el plan de pensiones- aporté 12000 euros en el año 2007, llevo un año sin cobrar paro, requisito indispensable para recuperarlo, y me dicen que no, que puedo hacer.

Me acabo de jubilar y tengo tres planes de pensiones en distintas entidades bancarias, dos de ellos en renta variable y un amigo me aconseja esperar a que suban un poco las acciones porque estoy perdiendo dinero.

Preguntas:

1- es bueno agrupar los tres planes en uno

2- combiene pasarlo todo a un plan de renta fija

3- Cual de las tres formas de rescate es mas comveniente fiscalmente hablando teniendo en cuenta que no necesito hacer una inversión por ahora y que dispongo de unos 100.000 euros.Gracias.

buenos dis me gustaria ,si me puede ayudar alguien en el 2003 me quede embarazada y fui al banco a ke me guardaran cada mes una cantidad hable con el del banco y le dije ke keria el dinero para kuando naciera mi bebe en ese tiempo me dieron la incapacidad y kuando tube a mi bebe y fui a sacar el dinero me dicen ke hasta ke no tenga 65 años no me dan el dinero el dinero va bajando dicen ke es segun el mercado la kuestion es ke nunca sube es tamos en 2011 y siguen sin kerer devolverme el dinero no me dan la fotocopia del contrato nada ke puedo hacer

Acabo de cumplir 65 años y tengo un plan de Pensiones desde hace 39 años, ahora debido a que ya estoy jubilado mi intención es rescatar ese Plan de aproximadamente 50.000 euros., creo que se puede rescatar total, parcial o mixto.

Mis preguntas son las siguientes:

¿Que retención tendría en el caso de rescatarlo totalmente como capital?

¿En el caso de retirar la mitad como capital para reinvertirlo, por ejemplo en Bolsa cual sería también la retención?

Y en el caso de que fuera el 50% en forma de capital y el resto se me abonara en mensualidades, cual sería también la retención.

Resumiendo, cual es la forma mas beneficiosa en este caso para mi, para pagar menos al Fisco.

Agradecido de antemano.

Saludos.

Fernando Abilleira

la ayuda familiar es una prestacion contributiva

Mi madre contrató en el año 1999 un plan de pensiones y es ama de casa, entonces le dijeron que podría rescatarlo a la edad de 60 años. El otro día fué a su entidad para tramitar dicho rescate ya que ha cumplido la edad que le indicaron y cual fué su sorpresa que le indican que según una nueva ley del año 2004 no podrá proceder al rescate de dicho plan hasta los 65 años. Mi pregunta es si eso es así, y dónde puedo obtener información acerca de dicha ley, y si afecta a los planes contratados anteriores a ella.

Un saludo.