La edad de jubilación legal en España marca el momento a partir del cual un trabajador puede dejar sus ocupaciones y pasar a cobrar legalmente la pensión del Estado. Este momento puede adelantarse o retrasarse dependiendo de la circunstancias pero por defecto alcanzará los 67 años en 2027. Hasta entonces, el momento de la jubilación irá aumentando gradualmente desde los 65 años. ¿Quieres saber cuándo podrás dejar de trabajar?

Cuando se acerca cierta edad quien más y quien menos comienza a pensar en el momento de la jubilación. Los años de trabajo se acumulan y es lógico pensar en el retiro. Según el Estudio de Preparación para la Jubilación de Aegón, un 42% de los españoles espera jubilarse a los 65 años y un 52% confía en hacerlo de golpe, es decir, dejar su puesto de un día para otro. ¿Realmente será posible hacerlo? En lo referente a jubilarse por completo, esa opción siempre va a estar ahí, aunque la tendencia en los últimos años va hacia una jubilación más flexible donde se siguen realizando algunas actividades, sólo que de forma más relajada.

¿Y la edad de jubilación? Desde un punto estrictamente legal los 65 años han dejado de ser la edad de jubilación en España tras la reforma del sistema de pensiones.

La edad de jubilación: objetivo 67 años

Ahora mismo el objetivo es que la edad de jubilación alcance los 67 años en 2027. Hasta llegar a ese punto, viviremos un periodo transitorio en el que el momento de la jubilación irá retrasándose al tiempo que también se endurecen los requisitos para cobrar el 100% de la pensión.

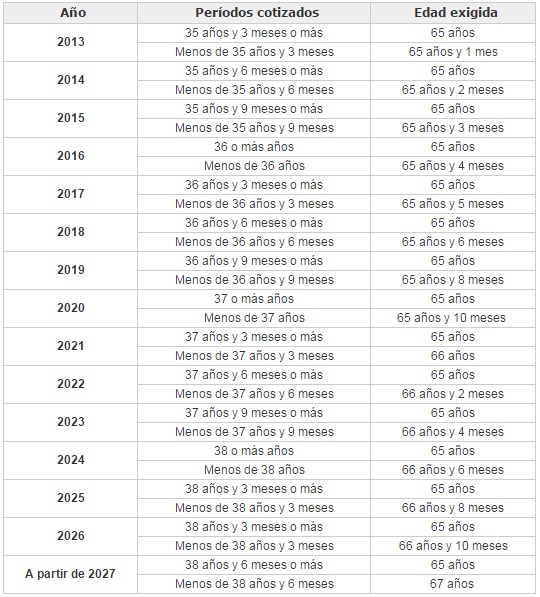

La siguiente tabla muestra la evolución del proceso y más concretamente los años de cotización necesarios y la edad de jubilación:

Para quienes prefieran su traducción por edades, el programa del Gobierno hará que todos los nacidos a partir de 1959 se jubilen ya a los 67 años. Hasta entonces, esta es la edad a la que te jubilarás en función de tu año de nacimiento:

- Nacidos en 1948, se jubilarán a los 65 años y 2 meses

- Nacidos en 1949, se jubilarán a los 65 años y 4 meses

- Nacidos en 1950, se jubilarán a los 65 años y 6 meses

- Nacidos en 1951, se jubilarán a los 65 años y 8 meses

- Nacidos en 1952, se jubilarán a los 65 años y 10 meses

- Nacidos en 1953, se jubilarán a los 66 años

- Nacidos en 1954, se jubilarán a los 66 años y 2 meses

- Nacidos en 1955, se jubilarán a los 66 años y 4 meses

- Nacidos en 1956, se jubilarán a los 66 años y 6 meses

- Nacidos en 1957, se jubilarán a los 66 años y 8 meses

- Nacidos en 1958, se jubilarán a los 66 años y 10 meses

- Nacidos a partir de 1959 se jubilarán a los 67 años

Algunas excepciones

Como es lógico, existen excepciones a la edad mínima de jubilación, empezando por la jubilación anticipada. Desde la Seguridad Social indican los siguientes supuestos:

Jubilación anticipada

Los mutualistas podrán solicitarla a partir de los 60 años y los mutualistas a partir de los 61, aunque en ambos casos deberán reunir una serie de requisitos que incluyen, además de la edad, una serie de años mínimos cotizados. Lo más importante en este caso es que, al tratarse de una baja voluntaria, la cuantía de la pensión será menor ya que el Estado aplicará una serie de reductores que harán que el dinero a percibir cada mes sea un 8% inferior por cada año o fracción de año que falten hasta llegar a los 65 años. La evolución del proceso será la siguiente:

- A los 60 años de edad: 0,60%

- A los 61 años de edad: 0,68%

- A los 62 años de edad: 0,76%

- A los 63 años de edad: 0,84%

- A los 64 años de edad: 0,92%

Si el trabajador supera los 30 años cotizados y se jubila tras el cese de la actividad laboral pero no por su propia voluntad -por ejemplo por despido o cierre de la empresa- la cuantía de la pensión variará en función de los años cotizados entre un 7,5% y un 6%. La evolución será la siguiente:

- Entre 30 y 34 años de cotización acreditados: 7,5 %.

- Entre 35 y 37 años de cotización acreditados: 7,0 %.

- Entre 38 y 39 años de cotización acreditados: 6,5 %.

- Con 40 o más años de cotización acreditados: 6,0 %.

Jubilación parcial

También se inicia a partir de los 60 años y supone trabajar a tiempo parcial al tiempo que se cobra una parte de la pensión. Con carácter general y siempre que no medie un contrato de relevo, no se podrá iniciar hasta la edad ordinaria aplicable en cada caso. Para poder beneficiarse de la jubilación parcial deben darse una serie de circunstancias que incluyen una reducción de jornada de entre un 25% y un 50%, así como sumar un mínimo de 15 años cotizados, de los cuáles dos deberán estar entre los 15 años anteriores a la jubilación parcial.

En caso de que exista un contrato de relevo las circunstancias cambian. La reducción de la jornada será de entre el 25% y el 50% en términos generales, aunque podrá llegar al 85% según las circunstancias. En este caso se exige un periodo mínimo de cotización de 33 años o de 30 años para casos especiales y 25 para las personas con discapacidad superior o igual al 33%, así como una antigüedad de 6 años en la empresa.

Esta es la distribución:

Además, también cambiará la base de cotización durante la jubilación parcial, aplicándose de forma gradual.

Jubilación flexible

Se entiende por jubilación flexible la posibilidad de compatibilizar el trabajo con un contrato a tiempo parcial con la jubilación. La Ley establece una serie de límites a esta jubilación flexible de forma que la persona jubilada deberá realizar una jornada de trabajo que no supere el 75% de la jornada normal comparable pero que tampoco sea inferior al 50%.

Imagen – Birgit Reitz-Hofmann en Shutterstock