Tanto la edad de jubilación como la cotización acumulada deben llegar a unos mínimos para que el pensionista tenga derecho a percibir la paga pública de jubilación íntegra, teniendo ambas carácter progresivo desde 2018 a 2027.

Cuando alguien se encuentra cerca del momento de la jubilación es lógico que mire hacia atrás, contemplando el camino recorrido hasta entonces. Pero también toca poner la vista en el futuro, haciendo especial énfasis en los ingresos con los que va a contar cuando deje de recibir su salario como trabajador. Aunque ésa es la situación más habitual, también las personas de menos edad quieren saber cómo va a ser su jubilación desde un punto de vista económico. El objetivo, en todo caso, es echar cuentas para que cada cual se haga una idea de cómo será el retiro.

En ese sentido, uno de los aspectos clave es la tasa de sustitución en las pensiones, es decir, la diferencia de ingresos entre lo que ganabas como profesional -por cuenta ajena o propia- y lo que te quedará de paga pública de jubilación. La tasa de sustitución suele ser negativa, ya que la pensión no alcanza la cantidad que otorga el salario. Esa tesitura es muy corriente, aunque hay otros posibles escenarios. ¿Qué ocurre, por ejemplo, si no has cotizado lo que marca la ley para tu edad de jubilación? Pues que no percibirás tu pensión de manera íntegra. En las próximas líneas te vamos a descubrir a qué edad debes jubilarte para cobrar el 100% de la pensión, así como el tiempo mínimo que debes cotizar.

La edad de jubilación en España

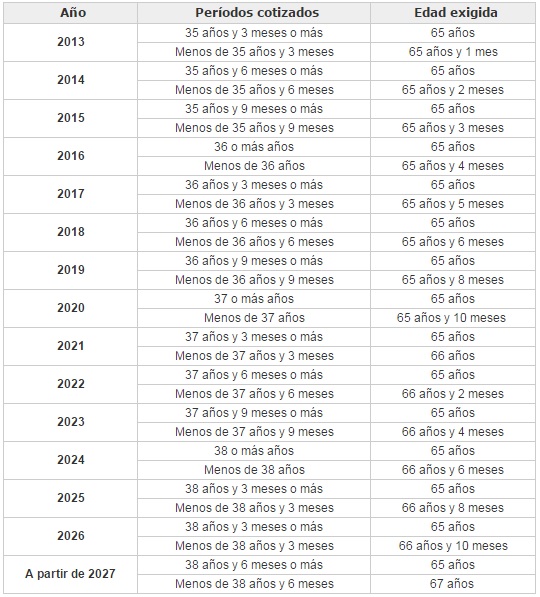

En primer lugar, es preciso recordar cómo está la edad de jubilación en España. Pues bien, en cuanto a 2018, queda en 65 años de edad si has cotizado 36 años o más. Si no has llegado a ese mínimo, entonces la edad de jubilación para el ejercicio en curso es de 65 años y seis meses. Desde aquí a 2027 esa edad mínima irá aumentando hasta llegar a los 67 años siempre que no se haya llegado al mencionado periodo mínimo cotizado. Es decir, que la edad de jubilación es ahora progresiva, variable para cada año y será anterior o posterior en función de lo que hayas cotizado, pero también de tu año de nacimiento. Dejando este último aspecto para después, la edad de jubilación queda como sigue:

A qué edad debes jubilarte para cobrar el 100% de la pensión

A qué edad debes jubilarte para cobrar el 100% de la pensión

Sin embargo, un aspecto son los años que debes tener para poder retirarte y otro distinto la edad con la que debes contar para jubilarte cobrando el 100% de la pensión. La evolución es la siguiente:

- Para jubilarte en 2018, debes tener 65 años y seis meses de edad.

- Para jubilarte en 2019, debes tener 65 años y ocho meses de edad.

- Para jubilarte en 2020, debes tener 65 años y diez meses de edad.

- Para jubilarte en 2021, debes tener 66 años de edad.

- Para jubilarte en 2022, debes tener 66 años y dos meses de edad.

- Para jubilarte en 2023, debes tener 66 años y cuatro meses de edad.

- Para jubilarte en 2024, debes tener 66 años y seis meses de edad.

- Para jubilarte en 2025, debes tener 66 años y ocho meses de edad.

- Para jubilarte en 2026, debes tener 66 años y diez meses de edad.

- Para jubilarte en 2027 y sucesivos (al menos, con la ley actual en la mano), debes tener 67 años de edad.

Cuántos años tienes que cotizar para cobrar toda la pensión

De la misma manera, existe una cotización mínima para poder acceder al 100% de la pensión de retiro, que es la siguiente en función de la fecha de jubilación:

- Para jubilarte en 2018, el periodo mínimo de cotización es de 35 años y seis meses.

- Para jubilarte en 2019, el periodo mínimo de cotización es de 35 años y seis meses.

- Para jubilarte en 2020, el periodo mínimo de cotización es de 36 años.

- Para jubilarte en 2021, el periodo mínimo de cotización es de 36 años.

- Para jubilarte en 2022, el periodo mínimo de cotización es de 36 años.

- Para jubilarte en 2023, el periodo mínimo de cotización es de 36 años y medio.

- Para jubilarte en 2024, el periodo mínimo de cotización es de 36 años y medio.

- Para jubilarte en 2025, el periodo mínimo de cotización es de 36 años y medio.

- Para jubilarte en 2026, el periodo mínimo de cotización es de 36 años y medio.

- Para jubilarte en 2027 y siguientes, el periodo mínimo de cotización es de 36 años y medio.

Edad de jubilación según el año de nacimiento

Pero, además de haber alcanzado la cotización mínima, como se ha explicado, hay que tener al menos una cierta edad en cada caso. Ese parámetro lleva a concluir que también hay un año de nacimiento mínimo para poder jubilarse y cobrar el 100% de la pensión. Por ejemplo, en lo que se refiere a 2018, la edad de jubilación es de 65 años (siempre que hayas cotizado 36 años o más), con lo que el año mínimo de nacimiento para jubilarse es 1953. En conjunto, la subida progresiva queda de la siguiente manera:

- Para jubilarte en el año 2018, debes haber nacido como tarde en 1953, como ya se ha explicado.

- Para jubilarte en el año 2019, debes haber nacido como tarde en 1954.

- Para jubilarte en el año 2020, debes haber nacido como tarde en 1955.

- Para jubilarte en el año 2021, debes haber nacido como tarde en 1955.

- Para jubilarte en el año 2022, debes haber nacido como tarde en 1956.

- Para jubilarte en el año 2023, debes haber nacido como tarde en 1957.

- Para jubilarte en el año 2024, debes haber nacido como tarde en 1958.

- Para jubilarte en el año 2025, debes haber nacido como tarde en 1959.

- Para jubilarte en el año 2026, debes haber nacido como tarde en 1960.

- Para jubilarte en el año 2027 y posteriores, debes haber nacido como tarde en 1960.

En todo caso, si sólo cobras la pensión pública, tu bolsillo se verá afectado sí o sí. Pero ¿cuántos ingresos se pierden en el momento de la jubilación? En ese sentido, resulta básico saber los años trabajados que se van a tener en cuenta para calcular tu pensión. En lo que se refiere a 2018, se consideran las cotizaciones a la Seguridad Social de los últimos 21 años. El resto de ejercicios queda así:

- Si te jubilas en 2019, la Seguridad Social tomará en consideración los últimos 22 años trabajados.

- Si te jubilas en 2020, la Seguridad Social tomará en consideración los últimos 23 años trabajados.

- Si te jubilas en 2021, la Seguridad Social tomará en consideración los últimos 24 años trabajados.

- Si te jubilas en 2022, la Seguridad Social tomará en consideración los últimos 25 años trabajados.

- Si te jubilas en 2023, la Seguridad Social tomará en consideración los últimos 25 años trabajados.

- Si te jubilas en 2024, la Seguridad Social tomará en consideración los últimos 25 años trabajados.

- Si te jubilas en 2025, la Seguridad Social tomará en consideración los últimos 25 años trabajados.

- Si te jubilas en 2026, la Seguridad Social tomará en consideración los últimos 25 años trabajados.

- Si te jubilas en 2027, la Seguridad Social tomará en consideración los últimos 25 años trabajados.

Jubilación anticipada

Como es lógico, existen excepciones en cuanto a la edad mínima de jubilación y diversas modalidades para retirarse. Por ejemplo, la jubilación anticipada. Cabe recordar, sin entrar en los coeficientes reductores que se aplican ni en los supuestos de acceso, la jubilación anticipada puede darse como máximo con dos años de antelación si es voluntaria y con cuatro si no lo es (es decir, en el año 2018, 63 y 61 respectivamente). En la pensión de jubilación anticipada no puede accederse al 100% de la paga de retiro.

Jubilación parcial

Asimismo, existe la jubilación parcial, que, también de forma resumida, combina una jornada laboral reducida con percibir parte de la paga pública de jubilación. Existe también la modalidad de jubilación parcial sin contrato de relevo. En este supuesto sí puede optarse al 100% de la paga de retiro, aunque de forma proporcional mientras se mantenga la actividad profesional. Cuando se produzca el retiro total, entonces sí, en ese caso el pensionista tendrá derecho a recibir la paga de jubilación de manera íntegra.

Jubilación flexible

Finalmente, otra de las modalidades que se sale del retiro ordinario es la jubilación flexible. En este caso el jubilado puede igualmente compatibilizar la paga de jubilación con un contrato a tiempo parcial. Como es obvio, el importe de la prestación se reduce de manera proporcional a la jornada que lleva a cabo el trabajador.

También puede interesarte:

Cómo distribuir tu plan de pensiones en función de tu edad

La edad de jubilación según las profesiones

¿Seguro de vida ahorro o plan de pensiones?

Cómo invierte tu dinero un plan de pensiones