Conoce la información mínima a la que tienes derecho sobre tu plan de pensiones, los controles legales a los que están sujetos y el proceso establecido para tramitar una reclamación, queja o consulta sobre ellos.

La telefonía sigue siendo el sector que recibe mayor número de reclamaciones por parte de los usuarios. A continuación se sitúan los servicios financieros que, con el estallido de la crisis, escaló posiciones en esa clasificación de dudoso honor. La caída del Popular y su posterior compra por el Banco Santander -que aún se dirime en los tribunales-, las denostadas cláusulas suelo, otros gastos que han sido declarados abusivos por los jueces o el aumento de las comisiones son las principales cuestiones relacionadas con el incremento de esas quejas por parte de los usuarios.

Así que las reclamaciones en la banca están a la orden del día, debido al creciente número de diferencias entre las entidades financieras y los clientes de éstas. Sin embargo, no suele hablarse tanto de las quejas respecto a los planes de pensiones, aunque, obviamente, también surgen y, al igual que en los productos bancarios, han crecido y existen canales para plantearlas.

Así que las reclamaciones en la banca están a la orden del día, debido al creciente número de diferencias entre las entidades financieras y los clientes de éstas. Sin embargo, no suele hablarse tanto de las quejas respecto a los planes de pensiones, aunque, obviamente, también surgen y, al igual que en los productos bancarios, han crecido y existen canales para plantearlas.

El Defensor del Partícipe

Así, para plantear cualquier queja o reclamación relacionada con el plan de pensiones, los partícipes y beneficiarios, de forma gratuita, tienen a su disposición al Defensor del Partícipe, que es externo e independiente de la gestora y depositaria. Su resolución sólo es vinculante para estas dos, pero no para el cliente. (Descubre aquí a los partícipes en suspenso de los planes de pensiones).

Plazo de respuesta para una reclamación sobre un plan de pensiones

El periodo conjunto para resolver las quejas y reclamaciones por parte del departamento de Servicio al Cliente y del Defensor del Partícipe es de dos meses.

La resolución de las reclamaciones presentadas por los partícipes, beneficiarios y sus causahabientes -es decir, las personas que pueden sacar provecho del derecho de los primeros- contra las entidades promotoras, gestoras o depositarias por parte del Defensor del Partícipe es obligatoria, según recuerdan desde el Instituto Aviva.

La Dirección General de Seguros y Fondos de Pensiones

Si transcurrido dicho plazo, la queja o reclamación no ha sido resuelta, se ha denegado su admisión por no cumplir los requisitos formales exigidos o por no ser cuestión de su competencia, o no queda satisfecho con el resultado de la misma, el afectado puede dirigirse al Servicio de Reclamaciones de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), dependiente del Ministerio de Economía y Empresa.

Todo lo anterior, obviamente, sin perjuicio del derecho del partícipe o beneficiario a acudir a los tribunales ordinarios de justicia competentes.

Todo lo anterior, obviamente, sin perjuicio del derecho del partícipe o beneficiario a acudir a los tribunales ordinarios de justicia competentes.

Funciones de la Dirección General de Seguros y Fondos de Pensiones

La DGSFP tiene numerosas funciones más allá de defender al usuario y mediar entre éste y las aseguradoras, gestoras y comercializadoras de planes de pensiones. Según destacan desde el propio Ministerio de Economía y Empresa, estas son la labores más importantes:

- Coordinación de la relación de los seguros, reaseguros, mediadores de seguros, planes y fondos de pensiones con las instituciones de la Unión Europea (UE) y con otros países.

- La protección administrativa de aseguradoras, beneficiarios, terceros perjudicados y partícipes en planes y pensiones. Esto incluye la atención y resolución de las reclamaciones y quejas presentadas contra las entidades y sujetos sometidos a su supervisión

- Responder a cualquier consulta en materia de seguros y reaseguros privados, mediación en seguros y reaseguros privados y gestoras y planes y fondos de pensiones.

- Realizar estudios del sector

- Control de la solvencia y actividad de las compañías del sector y supervisión de su estado financiero

- La comprobación de los cálculos actuariales aplicados en las operaciones de seguros y reaseguros, y por los planes y fondos de pensiones y entidades gestoras de fondos de pensiones.

- La clasificación de los fondos propios de entidades aseguradoras y los fondos propios complementarios, que sirven para asegurar la fortaleza financiera del sector del seguro.

- Control de quién accede y cómo lo hace a la actividad aseguradora y reaseguradora privada, así como de operaciones corporativas como fusiones .

- El control del cumplimiento de los requisitos que han de cumplir los planes y fondos de pensiones con arreglo a la regulación sobre el sector.

- La supervisión de las conductas y prácticas de mercado de las personas y entidades que operen en relación con los planes y fondos de pensiones, así como de las entidades gestoras de fondos de pensiones.

Cuándo reclamar ante la DGSFP

Se puede reclamar cualquier cuestión en la que no estés de acuerdo con tu entidad financiera o aseguradora respecto a tu póliza o plan de pensiones, pero hay una cosa que debes tener clara: reclamar a la Dirección General de Seguros y Fondos de Pensiones es una suerte de queja de último recurso antes de iniciar acciones judiciales. Dicho de otra forma no puedes acudir a la DGSFP en primera instancia, antes debes haber acudido al Defensor del Partícipe y a la propia compañía.

Desde la DGSFP explican que las entidades de seguros y planes de pensiones están obligadas a facilitar la dirección postal y electrónica del Servicio de Atención al Cliente y del Defensor Asegurado o del Partícipe. A partir de ahí para poder acudir a la DGSFP debe darse uno de estos casos:

Desde la DGSFP explican que las entidades de seguros y planes de pensiones están obligadas a facilitar la dirección postal y electrónica del Servicio de Atención al Cliente y del Defensor Asegurado o del Partícipe. A partir de ahí para poder acudir a la DGSFP debe darse uno de estos casos:

- Que la respuesta de la entidad haya sido negativa.

- Que la reclamación no haya sido admitida a trámite

- Que hayan pasado más de dos meses sin respuesta por parte de la entidad o sin resolución de la queja.

Quiénes pueden reclamar por un plan de pensiones

En principio, todo usuario afectado por un error en la póliza de su seguro o en el fondo de pensiones puede reclamar. Sin embargo, desde la propia DGSFP son algo más específicos en cuando a los perfiles capacitados para interponer quejas. Son los siguientes:

- Tomadores de seguros y beneficiarios.

- Terceros perjudicados o derechohabientes de estos.

- Participes y beneficiarios de planes de pensiones.

- Asociaciones y organizaciones representativas de legítimos intereses colectivos de los usuarios de los servicios financieros.

- Las oficinas y servicios de información a los consumidores y usuarios.

Diferencia entre queja, reclamación y consulta

La DGSFP permite realizar quejas, reclamaciones y consultas y existen diferencias a efectos prácticos y técnicos.

- Quejas. Las quejas suelen presentarse por demoras, desatenciones o cualquier actuación deficiente por parte de las entidades financieras en su funcionamiento.

- Reclamaciones. Las reclamaciones buscan restituir un interés o derecho por acciones u omisiones de la entidad que hayan supuesto un perjuicio para el usuario. En este saco también entran los incumplimientos de la normativa de transparencia y protección o de las buenas prácticas financieras por parte de bancos y aseguradoras.

- Consultas. Las consultas son solicitudes de asesoramiento e información de los usuarios sobre sus derechos o sobre transparencia bancaria y protección del cliente.

Dependiendo de la cuestión que se quiera tratar habrá que enviar uno u otro documento.

Cómo presentar la queja o reclamación

Las quejas o reclamaciones ante la DGSFP deben cumplir con una serie de requisitos formales. Y es que no vale cualquier escrito. Toda reclamación por un seguro o un plan de pensiones tiene que incluir una serie de elementos para ser válida. Se trata de los siguientes:

- Datos identificativos del reclamante, es decir, tu nombre y apellidos, además de domicilio al que enviar notificaciones y, por supuesto, tu DNI o NIF. Si la reclamación la pone un representante, debe acreditar esta condición.

- Datos de la entidad a la que se reclama.

- Tipo de plan de pensiones o seguro sobre el que se reclama. Es opcional pero siempre es una información relevante.

- El motivo de la queja o reclamación, que debe quedar claramente explicado. Además, habrá que declarar expresamente que la cuestión no está pendiente de resolución o de litigio por órganos administrativos, arbitrales o jurisdiccionales.

- Acreditar se ha presentado la queja ante el banco o aseguradora y que han pasado dos meses desde entonces sin respuesta por su parte o con una respuesta no satisfactoria, ya que este es el periodo mínimo para que el departamento de atención al cliente o el defensor del cliente se pronuncien sobre una reclamación de un plan de pensiones o un seguro.

- Lugar, fecha y firma.

Si todavía no lo tienes claro, no te preocupes. Te lo ponemos fácil con un modelo de queja o reclamación ante la DGSFP que puedes descargar aquí. Si lo que quieres es realizar una consulta, aquí puedes acceder al formulario.

Dónde enviar la queja

La vía clásica para reclamar ante la Dirección General de Seguros y Fondos de Pensiones es remitir un escrito al organismo. Bastará con que descargues los modelos a través de los enlaces que ya te hemos dado y que los envíes o los lleves a la siguiente dirección:

DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES

Servicio de Reclamaciones

Paseo de la Castellana nº 44

28046 Madrid

Lo ideal es que el envío esté certificado. También podrás usar los siguientes medios:

- La Administración General del Estado, a la de cualquier Administración de las comunidades autónomas, o a la de alguna de las entidades que integran la Administración local si, en este último caso, se hubiese suscrito el oportuno convenio.

- Las oficinas de Correos.

- Las representaciones diplomáticas u oficinas consulares de España en el extranjero.

Reclamar ‘on line’ en la DGSFP

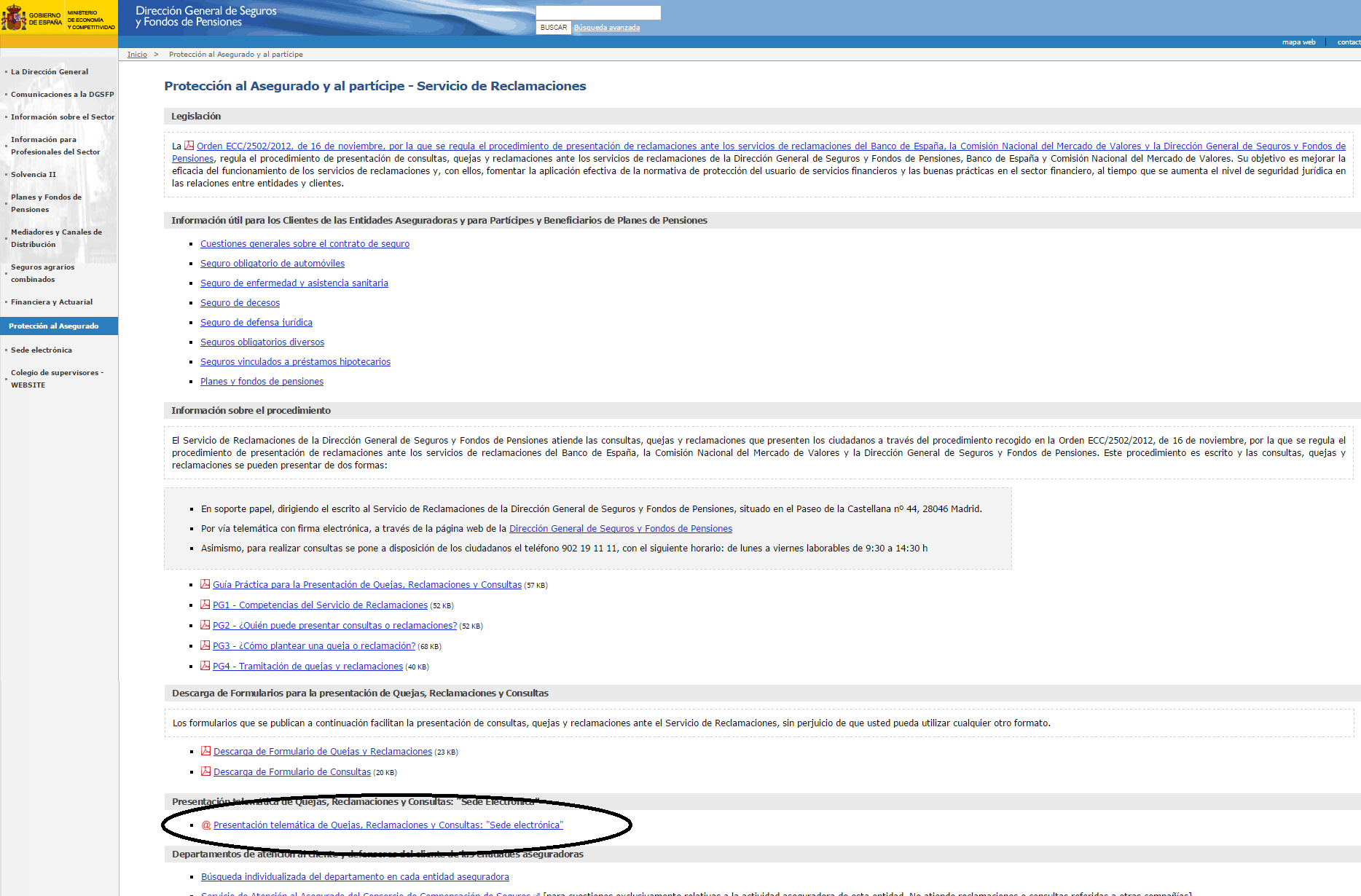

Además de la vía tradicional, también se puede presentar una queja por Internet a través de la página de la Dirección General de Seguros y Planes de Pensiones. Para ello habrá que entrar en la web y dirigirse al apartado de ‘Protección al asegurado y al partícipe’, tal y como se muestra a continuación.

Después habrá que seleccionar la opción de ‘Presentación telemática de quejas, reclamaciones y consultas: sede electrónica’.

Por último, sólo restará presentar la queja o reclamación incluyendo los datos que ya hemos comentado.

Para poder usar el sistema de reclamaciones on line de la DGSFP es necesario autentificarse. Si optas por este camino, necesitarás un certificado electrónico y configurar tu navegador para el envío telemático. También será suficiente con el DNI electrónico. En caso de no disponer de él, puedes acudir a la Fábrica de Nacional de Moneda y Timbre, la Autoridad de Certificación de la Abogacía o la Agencia Notarial de Certificación.

Para poder usar el sistema de reclamaciones on line de la DGSFP es necesario autentificarse. Si optas por este camino, necesitarás un certificado electrónico y configurar tu navegador para el envío telemático. También será suficiente con el DNI electrónico. En caso de no disponer de él, puedes acudir a la Fábrica de Nacional de Moneda y Timbre, la Autoridad de Certificación de la Abogacía o la Agencia Notarial de Certificación.

El proceso de la reclamación: qué ocurre tras presentar la queja

¿Qué sucede una vez has terminado de plantear tu reclamación y la has presentado? Pues básicamente que, como todo trámite, existen una serie de procesos y tiempos. Para empezar la DGSFP comprobará que la queja reúne todos los requisitos legales detallados anteriormente.

Verificación de la queja

El organismo mirará, sobre todo, que se haya formulado previamente una queja al departamento o servicio de atención al cliente o al defensor del cliente. En otras palabras, que no se acude a la Dirección General de Seguros y Fondos de Pensiones, como ya se explicado, como primera opción y que se han agotado las vías más diplomáticas.

Apertura del expediente

Tras verificar que la queja está bien y que cumple con los preceptos legales, la DGSFP procederá a abrir el expediente, algo que se comunicará al interesado. En otras palabras, el organismo informará al consumidor de que ha aceptado su queja y que la va a estudiar. Además, le recordará que puede emprender otras acciones que considere oportunas para hacer valor sus derechos y que este proceso no paraliza paralizará la resolución y tramitación de los correspondientes procedimientos y que su terminación en el informe final del Servicio de Reclamaciones no tiene carácter vinculante ni la consideración de acto administrativo recurrible. Esta comunicación se llevará a cabo en un plazo de 10 días desde la apertura del expediente

Comunicación a la entidad y plazo para su defensa

La DGSFP informará a la entidad financiera de la queja y le aportará una copia de la misma. La entidad dispone de un plazo de 15 días para presentar alegaciones ante el Servicio de Reclamaciones. En caso de no presentarlas el organismo generará igualmente el informe final.

Emisión del informe del Servicio de Reclamaciones

Por último, el Servicio de Reclamaciones emitirá su informe final con las conclusiones a las que ha llegado y su resolución. El plazo máximo para hacerlo será de cuatro meses desde que se planteó la queja. La respuesta del informe debe ser clara e incluir una serie de conclusiones que respondan a la reclamación en el sentido de si ha existido o no un quebrantamiento de las normas de transparencia o protección y si la entidad ha actuado en base a la legalidad vigente. Es importante recalcar que el informe no tiene carácter vinculante y que tampoco se considera un acto recurrible. Esto quiere decir que la entidad puede elegir acatar o no resolución si esta le da la razón al cliente.

¿Y si la entidad no aceptar la resolución?

El principal problema del informe de la DGSFP es que no obliga a ninguna de las partes. La mayoría de aseguradoras y entidades financieras atenderá de buena fe las indicaciones del organismo supervisor, pero puede no hacerlo ¿Cómo actuar en estos casos? Las opciones cuando esto ocurre se reducen a dos medidas acudir al arbitraje o elevar la cuestión a la justicia ordinaria, es decir, demandar a la compañía y que sean los tribunales quienes decidan en juicio.

Arbitraje ordinario y de consumo

En caso de optar por la vía del arbitraje, se podrá elegir entre el ordinario o el de consumo. Esta alternativa consiste en elegir un árbitro o tercera parte que se encargue de dirimir las diferencias entre las partes, en este caso entre el partícipe del plan de pensiones y la entidad.

- El arbitraje ordinario se realiza de manera consensuada que evaluará el problema y tomará una decisión que sí será vinculante para ambas partes.

- En el arbitraje de consumo es la administración quien actúa como árbitro. El sistema dispone de tres miembros para tomar la decisión final:

- Un representante de la administración

- Un representante de los consumidores

- Un representante de otros sectores empresariales

En ambos casos, una vez recibida la solicitud de arbitraje y aceptada, el tribunal notificará en un máximo de 15 días quienes ejercerán de árbitros. Si las partes los aceptan se continuará con el proceso y sino, se iniciarán las vías judiciales.

Una vez aceptados los arbitrajes, las partes explicarán sus versiones durante un plazo máximo de tres meses y en cuatro meses desde la apertura se conocerá la resolución, que será vinculante y dará a la cuestión carácter de cosa juzgada.

Una vez aceptados los arbitrajes, las partes explicarán sus versiones durante un plazo máximo de tres meses y en cuatro meses desde la apertura se conocerá la resolución, que será vinculante y dará a la cuestión carácter de cosa juzgada.

Información mínima que debes recibir sobre tu plan de pensiones

Por otra parte, el partícipe o beneficiario recibe información sobre su plan de pensiones en varios momentos diferentes:

- Antes de contratar el plan de pensiones, a través del documento de datos fundamentales para el partícipe, se recibe información sobre las características del plan de pensiones y de las coberturas que puede otorgar al cliente en función de sus circunstancias concretas, de las comisiones de gestión y depósito aplicables, del perfil de riesgo del producto, de la política de inversión del fondo de pensiones y del carácter no reembolsable de las aportaciones a los planes de pensiones.

- En el momento de contratación del plan de pensiones, que se formalizará con la firma de un boletín de adhesión, adicionalmente se facilitan los datos sobre el defensor del partícipe y se entregará o pondrá a disposición del partícipe copia de las especificaciones del plan de pensiones (el contrato), de las normas de funcionamiento del fondo de pensiones, así como de la declaración de la política de inversión del fondo de pensiones.

- Anualmente, la gestora envía a cada partícipe información sobre las aportaciones realizadas en cada año natural y el valor de sus derechos consolidados a cierre de año. Además, se remite información sobre contingencias cubiertas, destino de las aportaciones, reglas de incompatibilidad y, en su caso, cuantía de excesos de aportación.

- Semestralmente, la gestora remite a los partícipes información sobre la evolución de sus derechos económicos en el plan de pensiones, modificaciones normativas que pudieran afectarles, evolución y situación de los activos del fondo, los costes, así como la rentabilidad obtenida. Esta misma información, debe ponerse a disposición del partícipe con carácter trimestral.

A qué controles está sometido un plan de pensiones

Interno

Por las propias gestora y depositaria del fondo de pensiones, obligadas por la ley a exigirse responsabilidad mutuamente por los perjuicios que puedan causar a los promotores, partícipes y beneficiarios de los planes de pensiones adscritos, en el ejercicio de sus funciones.

Externos

- Existe un segundo nivel de control externo encomendado por la legislación vigente a los profesionales independientes, actuarios y auditores, así como a sus corporaciones profesionales. Incluye a los profesionales capacitados para la tasación de inmuebles conforme a las normas que regulan el mercado hipotecario, ya que toda adquisición o enajenación de inmuebles por un fondo de pensiones ha de ir precedida necesariamente de su tasación en garantía de los derechos de partícipes y beneficiarios.

- Los fondos de pensiones son auditados anualmente por una firma independiente, al igual que la propia gestora y la depositaria.

Públicos

- El Ministerio de Economía, Industria y Competitividad, a través de la DGSFP y el Cuerpo Superior de Inspectores de Seguros del Estado, ejerce un control sobre la situación legal, técnica, financiera y patrimonial de los planes, los fondos de pensiones y sus entidades gestoras.

- El control administrativo se basa en los registros públicos obrantes en los siguientes organismos:

- DGSFP.

- Registro Administrativo de Fondos de Pensiones.

- Registro de Entidades Gestoras y Depositarias.

- Registro de Fondos de Pensiones de Empleo de otros países miembros que actúen en España.

- La entidad gestora tiene obligaciones de envío periódico de información a la DGSFP sobre los planes y fondos de pensiones gestionados.

- La normativa delimita los tipos de activos en los que puede invertir un fondo de pensiones y establece límites a la inversión en títulos de un mismo emisor o grupo, por lo que el fondo se distribuye entre numerosas inversiones, con el fin de que la quiebra de un emisor o la caída de valor de un título afecte lo menos posible al valor del conjunto del patrimonio y, en consecuencia, al ahorro de los partícipes de los planes de pensiones.