La pensión compensa la pérdida de ingresos que se produce al dejar de trabajar, pero no del todo: cada español necesitaría reservar 7.700 euros anuales de media para mantener su nivel de vida.

La paga que aporta el sistema público de pensiones está pensada para compensar la pérdida de ingresos que el trabajador sufre al dejar su actividad laboral. Sin embargo, esa pensión no es en general suficiente, ya que los importes que suministra a sus beneficiarios y la cantidad de dinero necesaria para mantener el nivel de vida durante el retiro tomaron hace años sendas distintas. Por ello, te contamos aquí cuánto es aconsejable ahorrar antes de la jubilación.

Las pensiones públicas, una ‘patata caliente’ para los gobernantes que se van sucediendo en el poder, y que alguno de ellos, antes o después, deberá tomar entre sus manos aunque se queme, mantienen a duras penas su capacidad financiera.

Al mismo tiempo, el capital que se requiere para sostener una forma similar de existencia durante el retiro respecto a la época de trabajador en activo sigue aumentando al ritmo machacón y tozudo que le marca la propia realidad.

Crece la brecha entre salarios y pensiones

Así, la brecha entre la pensión pública y el montante de dinero necesario para mantener el nivel de vida durante la jubilación creció en España un 12% en sólo seis años, según se desprende del informe ‘Un déficit significativo’, elaborado por la aseguradora Aviva junto a la consultora Deloitte. Ese porcentaje convierte a España en uno de los países europeos donde más aumenta el desajuste al llegar el momento de la jubilación.

OCDE: la pensión, un 70% del último salario

En este contexto, es preciso situar las cifras en que deben relacionarse la pensión pública y el dinero necesario para sostener la posición financiera en la jubilación. De esta forma, cabe recordar que la Organización para la Cooperación y el Desarrollo Económicos (OCDE) estima que, para mantener un nivel de vida adecuado en la jubilación, la pensión debería suponer un 70% del último salario. «Sin embargo, los sistemas públicos de pensiones no pueden garantizar esta cifra y será necesario mayor esfuerzo ahorrador por parte de los ciudadanos», tal y como se explica en el citado estudio.

¿Cuánto es aconsejable ahorrar antes de la jubilación?

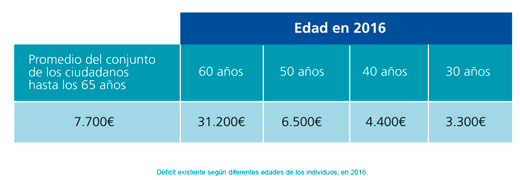

Según datos del trabajo llevado a cabo por Aviva y Deloitte, los 25 millones de españoles que se jubilarán entre 2017 y 2057 necesitarán ahorrar en su conjunto 191.500 millones de euros al año para complementar su futura pensión de jubilación y asegurar así un nivel de vida adecuado en el momento de su retiro. Ese total supone que, para lograr ese objetivo, cada español tendría que ahorrar una media de 7.700 euros anuales.

La crisis, la reforma de las pensiones y el envejecimiento

En el informe se destaca que algunos de los factores que explican este déficit en el sistema público de pensiones son los efectos de la crisis económica, la reforma de 2011 que limita la revalorización de las prestaciones a un 0,25% anual y el progresivo aumento en el número de jubilados.

No obstante, también se subraya que «el incremento gradual de la edad de jubilación hasta los 67 años ha conseguido que el déficit no aumente un 7% más, gracias la reducción del tiempo de pago de pensión y del mayor margen para el ahorro con el que cuentan los ciudadanos».

La situación de los jóvenes ante la jubilación

Los autores de ‘Un déficit significativo’ indican igualmente que los ciudadanos que empiecen a ahorrar antes tendrán que hacer menor esfuerzo de ajuste. En concreto, según las estimaciones incluidas en el documento, la cantidad necesaria se sitúa en 2.700 euros anuales para los jóvenes de 20 años y se incrementa gradualmente hasta alcanzar los 6.500 euros anuales a los 50 años, puesto que el horizonte temporal hasta el retiro es mucho más reducido. En el siguiente cuadro puede apreciarse el déficit según distintos rangos de edad.

El desajuste de las pensiones, un 17% del PIB español

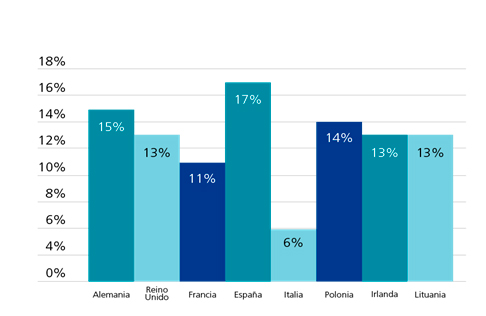

Asimismo, el informe coloca a España como el país europeo en el que el desajuste de las pensiones supone un mayor porcentaje de su Producto Interior Bruto (PIB). En concreto, los 191.500 millones de euros anuales de desajuste suponen un 17% del PIB español, frente al 15% de Alemania, el 13% de Gran Bretaña, el 11% de Francia o el 6% de Italia (el porcentaje más bajo de los países analizados).

El ahorro de los europeos frente a la jubilación

El informe revela, además, que el desajuste de las pensiones ha seguido creciendo también en el conjunto de la Unión Europea (UE). En concreto, los más de dos billones de euros anuales que harían falta para complementar los distintos sistemas públicos de pensiones suponen un 6% más que en 2010. Sin embargo, la situación varía según el país, ya que mientras algunos países han conseguido reducir su desajuste, como Alemania, Gran Bretaña, Francia o Polonia, se ha producido un aumento en países como Italia, Irlanda o Lituania, además de España, ya mencionado.

Según el estudio, las causas para el incremento del desajuste en algunos países se deben principalmente a un aumento en la esperanza de vida, a que las pensiones han disminuido, o han aumentado menos que los salarios, y a unos tipos de interés en mínimos históricos.

Según el estudio, las causas para el incremento del desajuste en algunos países se deben principalmente a un aumento en la esperanza de vida, a que las pensiones han disminuido, o han aumentado menos que los salarios, y a unos tipos de interés en mínimos históricos.

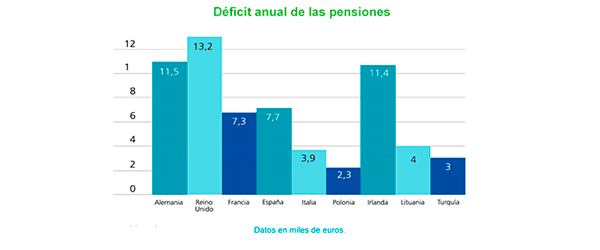

De manera más pormenorizada, los ciudadanos británicos son los que necesitan ahorrar más dinero de media (13.400 euros), seguidos de los alemanes (11.500 euros) e Irlanda (11.400 euros). Con 7.700€, España ocupa la cuarta posición entre los países analizados, por delante de Francia (7.300 euros). Por el su parte, los italianos necesitan ahorrar tan solo 3.900€ al año.

Cómo corregir el déficit de las pensiones

El informe de Aviva y Deloitte concluye que no existen soluciones aisladas para solventar el déficit de las pensiones y propone una combinación de medidas para hacer frente a la situación actual. Son las siguientes:

- Las personas de edad más avanzada disponen de menos tiempo para aumentar su nivel de ahorro, por lo que será necesaria una mayor flexibilidad en la transición entre trabajo y jubilación, incluso pudiéndose compatibilizar ingresos de jubilación y laborales sin restricciones.

- Debe potenciarse y relanzarse la colaboración público-privada desarrollando una estrategia de concienciación de la ciudadanía para ahorrar más para la jubilación.

- Mejorar la información para que los futuros jubilados sean conscientes de los ingresos que recibirán en su retiro por parte de la Seguridad Social y así puedan realizar una adecuada planificación financiera.

- Los gobiernos deben desempeñar un papel fundamental en la potenciación del ahorro. Para ello, una de las herramientas principales es la fiscalidad. Ésta debería basarse en tres principios fundamentales: incentivación, neutralidad y simplicidad.

- Los proveedores privados tienen la responsabilidad de desarrollar productos simples, accesibles a todos y adaptados a las necesidades de cada ciudadano.