Descubre las opciones que tendrá el futuro Gobierno para afrontar el problema de las pensiones, así como los distintos caminos que pueden tomar los ahorradores.

El ministro de Asuntos Exteriores y de Cooperación en funciones, José Manuel García-Margallo, hizo temblar los cimientos del sistema público de pensiones con unas declaraciones realizadas el pasado 18 de octubre. Aunque la crisis de éste viene de lejos -se trata de un secreto a voces-, el representante político se atrevió a poner fecha al fin de la llamada ‘hucha de las pensiones’: diciembre de 2017.

La financiación del sistema de pensiones

«El modelo ha caducado y hay que cambiar la financiación huyendo de la ecuación en la que las pensiones se paguen con las cotizaciones. Las pensiones son un coste más que hay que meter en la ecuación en donde estén todos los gastos sociales y pagarlo con todos los impuestos. Si no cambiamos éso, es obvio que, si hay menos cotizaciones y más pensionistas, la hucha se agotará. Esta es una de las grandes reformas que habría que hacer y para la que sería necesario que todos remásemos en la misma dirección», explicó.

Así que, después de muchos años de dimes y diretes, parece que el verdadero debate está por fin sobre el tapete. Hace tiempo que nadie defiende la validez del sistema público de pensiones tal y como funciona en la actualidad, puesto que, obviamente, es insostenible. La duda que quedaba por resolver, y sobre la que los expertos hacían sus cábalas -bastante acertadas, por cierto-, el cuándo, en qué momento iba a colapsar aquél, ha sido ya resuelta por todo un ministro de Asuntos Exteriores y de Cooperación; una voz, en principio, autorizada, a pesar de estar en funciones.

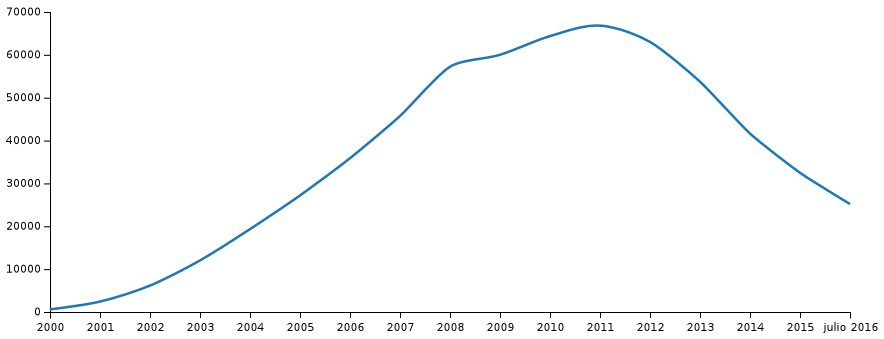

Situación de la ‘hucha de las pensiones’

El Fondo de Reserva de la Seguridad Social, nombre técnico de la ‘hucha de las pensiones’, que guarda el dinero que el sistema ha ido acumulando desde el año 2000 para asegurar la viabilidad del mismo, ha pasado de 67.000 a 24.000 millones en cinco años debido a las disposiciones de capital realizadas por el Gobierno (ver gráfico más abajo).

La rentabilidad de la ‘hucha de las pensiones’ es de sólo el 2,76%

Además, las cotizaciones sociales han ascendido a 60.082,95 millones de euros hasta el mes de julio de 2016, lo que representa un aumento del 2,76% respecto al mismo periodo del año anterior. Como consecuencia, el rendimiento de la ‘hucha de las pensiones’ fue de 711 millones de euros en ‘números enteros’ en los siete primeros meses del año, lo que equivale a un 52% menos que el resultado logrado en el mismo periodo de 2015.

Asimismo, ese 2,76% de rentabilidad no sólo implica una caída superior a la mitad respecto la cifra registrada en el ejercicio anterior, sino que, además, no se acerca a la previsión que el Gobierno incluyó en el presupuesto para 2016, que fue fijada más allá del 6%.

El pago mensual de pensiones aumenta un 51% durante la crisis

Según datos del Ministerio de Empleo, la Seguridad Social destinó en octubre 8.576 millones a pagar 9,44 millones de pensiones del sistema, lo que significa casi 3.000 millones de euros más al mes respecto al inicio de la crisis.

Entonces, en 2007, un pago mensual de las pensiones suponía 5.657 millones de euros. Ahora, un 51% más. Esa meteórica subida se ha producido durante estos ‘tiempos duros’, que ya van para nueve años. Ello a pesar de que durante la crisis el número de pensiones sólo se ha incrementado un 13,3%.

El motivo principal de este aumento se encuentra en el hecho de que los jubilados llegan al retiro con mayores cotizaciones. Por ello, la pensión media de jubilación ha crecido un 36% desde 2007. Sin embargo, en este tiempo el número de pensiones de retiro sólo se ha elevado la mitad: un 18%.

¿Qué hacer con las pensiones?

España es un país envejecido, en el que cada vez se vive más pero se tienen menos hijos, con lo que crece el número de dependientes del sistema. Además, la tasa de paro todavía ronda el 20% y el déficit es superior al 1,5% del PIB en la Seguridad Social. Ante este desolador panorama, el margen de maniobra es limitado y la solución parece pasar por alguna de las siguientes opciones, aunque también existen otras posibilidades.

- Recortar el gasto en pensiones, es decir, pagar menos cada vez a las personas que se vayan jubilando. Obviamente, se produciría un agravio comparativo sobre las generaciones venideras, que ya están colaborando para abonar las cantidades que reciben los actuales pensionistas.

- Trasladar a la caja de los impuestos generales partes del sistema público que ahora se sostienen con cotizaciones. En concreto, una de las opciones que mayor consenso despierta entre los partidos políticos es costear mediante esta fórmula las pensiones de viudedad y orfandad.

- Aumentar los impuestos o idear nuevas tasas que ayuden a sostener el sistema público de pensiones. Podría ser mediante la elevación del Impuesto sobre el Valor Añadido (IVA), la implantación de tributos indirectos o la creación de tasas específicamente pensadas para mantener las pensiones.

- Retirar las topes a las cotizaciones y a las pensiones máximas. CCOO calcula que 26.775 millones de euros en bases salariales quedan en la actualidad sin cotizar y, si se gravaran, podrían obtenerse 7.557 millones. Cabe recordar que la base máxima de cotización es ahora de 3.642 euros mensuales, lo que supone que todo lo que se gane por encima de esa cantidad ni cotiza ni eleva la pensión, que tiene su tope en 2.567 euros.

- Eliminar bonificaciones y sustituirlas por incentivos que ayuden a la contratación indefinida.

- Elevar las cotizaciones a empresarios y trabajadores, lo cual cuenta con la frontal oposición de patronales y sindicatos.

- Acometer una reforma profunda del mercado laboral que lleve a la creación de empleo y a la mejora en términos de productividad.

- Solicitar un crédito a la banca o emitir deuda, tal y como hizo el Gobierno presidido por José María Aznar en 1996.

¿Qué pueden hacer los futuros pensionistas?

Más allá de la ‘patata caliente’ que tendrá el siguiente Ejecutivo en sus manos -salvo sorpresa mayúscula, será presidido por Mariano Rajoy-, hay que considerar las opciones que tiene el ciudadano, el ahorrador, aquel que aspira a ser pensionista en el futuro.

Con el panorama descrito en las líneas anteriores, es evidente que de alguna manera hay que compensar la pensión publica no sólo ya para mantener el nivel de vida previo a la jubilación, sino por el hecho de acceder a un retiro digno.

Planes de pensiones y otras posibilidades

El mercado del ahorro tampoco pasa por su mejor momento, pero no hay que desesperar: sigue habiendo opciones. Los planes de pensiones son, por derecho propio, la estrella a la hora de preparar la jubilación. Por un lado, son el producto más comercializado por bancos y entidades financieras y, por otro, son la vía más sencilla para desgravar en la declaración de la renta. Sin embargo, la realidad es que existen otras alternativas de ahorro para el retiro y que también servirán como complemento a la pensión pública. Básicamente, son las siguientes:

- Los planes de previsión asegurados o PPA que funcionan de la siguiente manera: el partícipe se compromete a realizar una serie de aportaciones a cambio de una rentabilidad mínima garantizada para el producto. De hecho, esta garantía de rentabilidad es la principal diferencia respecto a los planes de pensiones. Tal y como ocurre con estos últimos, el dinero no podrá recuperarse hasta la jubilación.

- Los planes individuales de ahorro sistemático o PIAS son otro producto específicamente ideado para el ahorro a largo plazo y uno de los que más están potenciando las entidades financieras. Se trata, en realidad, de un seguro de ahorro por el que el tomador se compromete a realizar una serie de aportaciones periódicas a cambio de una rentabilidad mínima garantizada más un variable. La diferencia con los planes de pensiones estriba en que es posible retirar el dinero en cualquier momento.

- Los planes de ahorro a largo plazo, más conocidos como planes de ahorro 5, que son muy similares a los PIAS. De hecho, se puede contratar en forma de cuenta corriente o como un seguro de ahorro. Cada ahorrador podrá contar sólo con uno, que, además, deberá identificar claramente. La inversión también está limitada a 5.000 euros al año y su ventaja es fiscal más que de beneficios obtenidos, ya que no tributa en el IRPF si se mantiene durante cinco años. El inconveniente es su escasa rentabilidad, puesto que también se trata de un producto muy seguro. De hecho, el 85% del dinero está garantizado.

- Los fondos de inversión. Los planes de pensiones no son sino una suerte de fondo de inversión con una fiscalidad mejorada pero con más comisiones y alguna que otra traba administrativa -de hecho, el plan invierte en un fondo de pensiones que es como un fondo de inversión a efectos prácticos- ¿No sería entonces una buena idea invertir directamente en fondos de inversión? Desde luego, siempre pueden ser un buen complemento de ahorro para la jubilación, con la ventaja de su liquidez. Dicho de otra forma, se podrá recuperar el dinero en cualquier momento. A cambio, se pierde la ventaja fiscal de las reducciones en el IRPF, pero se ganan otras relativas al rescate del mismo.

- Los Unit Linked son una alternativa a los planes y a los fondos. Se trata de un seguro de ahorro que básicamente invierte en una cesta de fondos y tiene aparejado un seguro de vida, generalmente por una cantidad muy pequeña. Para que se entienda mejor, una parte de la prima que se paga por el seguro se destina al ahorro y otra al seguro de vida.

- ¿Son los depósitos bancarios una buena alternativa a los planes de pensiones? En absoluto. Los depósitos bancarios no son un instrumento específicamente diseñado para el ahorro a largo plazo, ya que la rentabilidad que ofrecen es reducida y, sobre todo, hay que pagar impuestos cada poco tiempo en función del plazo contratado.

- Invertir en mercados bursátiles. A largo plazo, la bolsa siempre sube. Éste es uno de los dichos más repetidos en el mercado y, sin embargo, no hace de la bolsa el mejor instrumento para ahorrar de cara a la jubilación. Ello no quiere decir que no sea el complemento ideal a los productos antes mencionados. El mayor inconveniente de la bolsa es el alto riesgo que representa y la posibilidad de perder todo el dinero. No en vano, el primer consejo que se suele dar al inversor novato es que no invierta sino el dinero que no necesite y, evidentemente, el dinero para la jubilación será muy necesario tal y como pinta el futuro de las pensiones.

- La renta fija, es por lo general, un activo mucho menos volátil y seguro que la renta variable ya que, salvo quiebra, ofrece una rentabilidad garantizada por el cupón. Sin embargo, tampoco es el mejor vehículo para invertir a largo plazo, ya que habrá que pagar impuestos cada vez que recibamos ganancias, anulando así el poder del interés compuesto para generar capital.

- Los ETF son el acrónimo de Exchange Trading Funds que, en castellano, se traduce como fondos cotizados. Se trata de fondos de inversión que funcionan como acciones, es decir, que se pueden comprar y vender en cualquier momento. Los ETF se usan mayoritariamente en forma de fondo indexado, que resumen una filosofía de ahorro a largo plazo. El fondo indexado lo que hace es replicar el comportamiento de un índice, como por ejemplo el Ibex 35, y destaca por sus bajas comisiones frente a otros fondos o planes de pensiones, que practican lo que se conoce cono inversión activa.

- Plan de previsión EPSV. Un producto exclusivo para los habitantes del País Vasco que, como los PIAS, permite recuperar el dinero una vez transcurridos diez años desde su contratación, sólo que entonces se estará renunciando a sus ventajas fiscales. Como ocurre con los planes de pensiones, permite reducir la base imponible del IRPF con un límite general de 5.000 euros al año en Guipúzcoa y de 6.000 euros en Álava y Vizcaya. Los socios mayores de 52 años podrán, además, aportar 500 euros por cada año adicional a los citados 52 hasta un máximo de 12.500 euros a los 65 años de edad y posteriores.