Las necesidad y prioridades de las personas cambian conforme avanza su vida y lo que buscaban a los 20 años no es lo mismo que lo que buscarán a los 40 años. Con los planes de pensiones ocurre lo mismo, deben evolucionar con su el ahorrador. Estos son los planes que necesitas en cada momento.

Elegir un plan de pensiones ya es suficientemente estresante para muchas personas como para además tener que cambiar de plan según se van haciendo mayores. Sin embargo, ser capaz de reorganizar los planes que tienes contratados es la única forma de asegurarte de que tus ahorros se ajustan a tus necesidades y prioridades en cada momento de tu vida. Y es que tu situación personal a los 20 no será la misma que a los 30 y mucho menos a los 50 años.

En términos de inversión y ahorro, la diferencia se centra en dos puntos: el horizonte temporal inversión y el riesgo. El primer se refiere al tiempo que mantendremos la inversión (con planes de pensiones será por lo menos de diez años) y el segundo al riesgo que estamos dispuestos a asumir, que a la vez afectará a la rentabilidad que podemos esperar. Estos factores determinarán el plan de pensiones que necesitas en cada etapa de tu vida.

Recomendaciones generales

Antes de entrar en los planes concretos según tu edad, hay algunas recomendaciones de inversión generales que pueden servir de guía.La primera es que cuanto más largo es el horizonte temporal, más arriesgada puede ser la inversión porque a largo plazo la posibilidad de resultados negativos es menor. De hecho, en largos periodos de tiempo es más fácil construir carteras con más riesgo y por lo tanto que arrojen mayor rentabilidad.

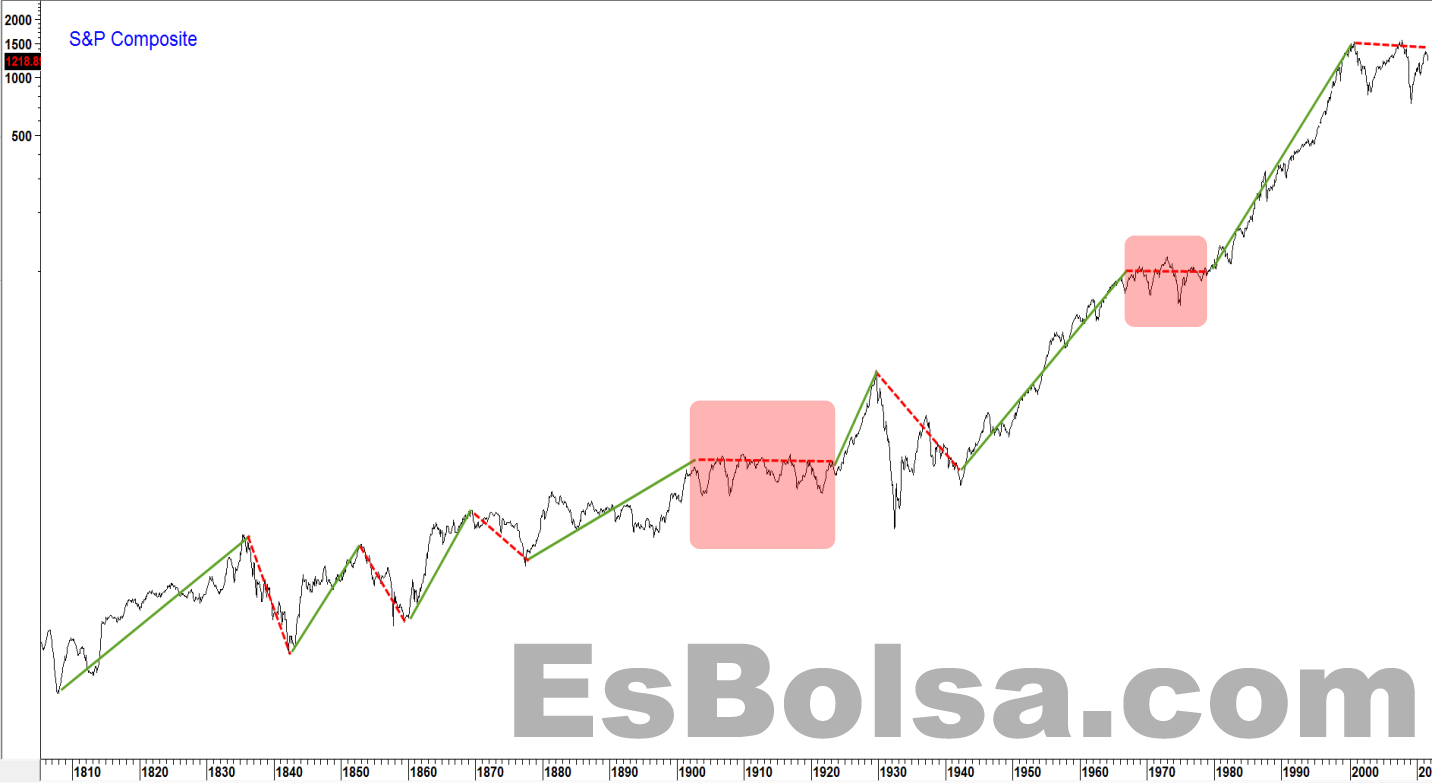

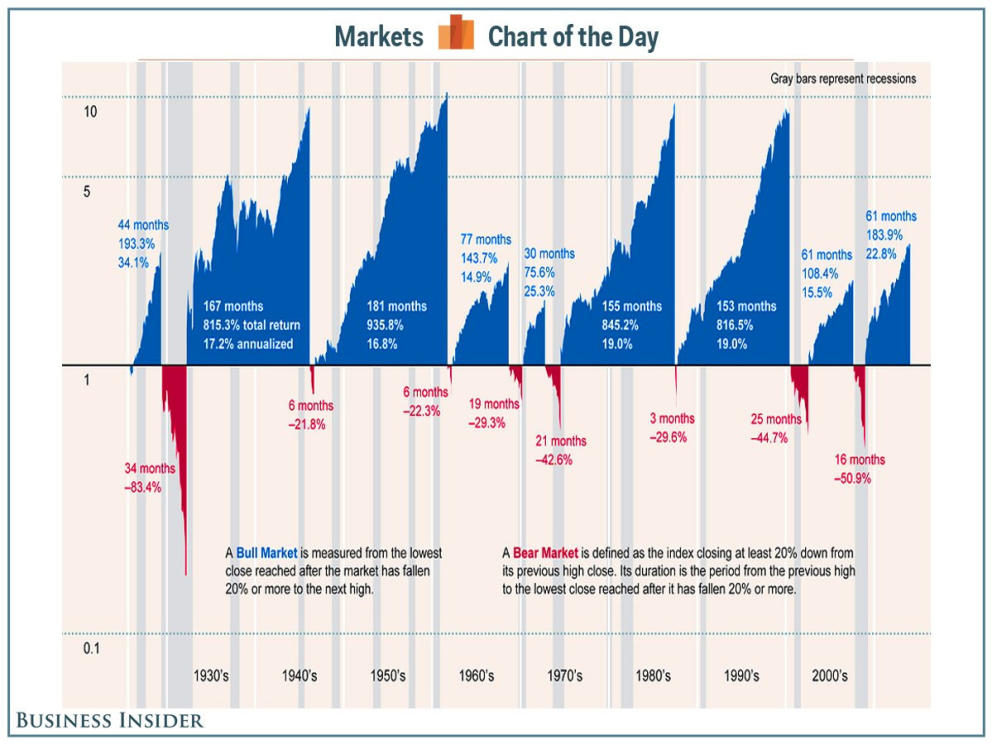

Como suele decirse, a largo plazo la bolsa siempre sube, y para demostrarlo nada como una serie de gráficos:

Para plazos de inversión más cortos el riesgo que se puede asumir es menor porque también lo es la estabilidad que necesita la cartera. Dicho de otra forma, a largo plazo poco importan los periodos de caídas, pero a corto plazo sí y por eso la exposición a activos como la renta variable será menor. Además, piensa que si todavía faltan 20 años para que recuperes tu dinero, es más fácil recuperarse de caídas y errores, porque hay margen de maniobra.

Esto hace que a mayor edad menos riesgos y viceversa.

Planes para veinteañeros

¿Demasiado pronto para empezar a ahorrar? En absoluto. Cuanto antes empieces a ahorrar para tu jubilación, mejor. Es posible contratar un plan desde 100 euros y realizar pequeñas aportaciones anuales en función de tus posibilidades. Si estás empezando, lo ideal es que apuestes por planes de pensiones de renta variable que puedes combinar con planes de renta variable mixta.

Como hemos explicado, al principio es cuando puedes y debes arriesgar aprovechando que tu horizonte temporal es más que amplio. Si el mercado baja, tendrás tiempo de sobra para reaccionar.

Planes para treintañeros

Los 35 años puede marcar un punto de inflexión. Hasta entonces se puede apostar por planes de renta variable de forma casi exclusiva, pero una vez alcanzada esa edad es conveniente empezar a incluir planes mixtos en la cartera. La renta variable seguirá teniendo más peso, pero ya hay que empezar a pensar en cimentar parte del capital acumulado hasta la fecha. Cerca de la mitad de tu dinero deberá estar ya en renta fija-

Para realizar este cambio lo que debes hacer es traspasar tu plan de pensiones variable a uno mixto y si sólo tienes un plan, diversificar con uno de renta variable mixta y otro de renta fija mixto. Su política de inversión es similar pero su vocación hace que sean algo diferentes.

¿Necesitas más datos? Aquí te explicamos qué planes concretos compensan a los 30 años.

Planes para cuarentones

Durante esta etapa de la vida el objetivo de la cartera debe ir volviéndose cada vez más defensivo, es decir, que habrá que volver a cambiar y nuestro plan de renta variable mixta pasará a ser directamente de renta fija, una parte a largo plazo y la otra a corto -esta última es más segura, menos volátil en teoría-.

La anterior recomendación sirve para quienes lleven tiempo ahorrando. Si el ahorro ha comenzado bien entrados en la treintena, la cosa cambia y habrá que asumir algo más de riesgo para poder acumular capital. En este caso mantendríamos el plan anterior hasta por lo menos los 47-48 años. Si este es tu caso, aquí te damos las claves para comenzar a ahorrar para tu jubilación a los 40 años.

Planes para más de 50

Alcanzado el medio siglo de vida lo que toda es sobre todo afianzar lo conseguido y la forma tradicional de hacerlo es a través de la renta fija. Se puede incluso contratar productos adicionales a los planes de pensiones como los PPA o Planes de Previsión Asegurados, donde las aportaciones que vayas realizando estarán garantizadas. Es decir, aquí no perderás ni un solo euro de tus inversiones.

Amplía información sobre los planes que necesitas a los 50 años.

La clave en este punto es asumir la mayor cantidad de riesgos posibles y de hacerlo, que nunca sea con más de un 15% de la cartera.

En cualqueir caso, la mejor recomendación es no dejar de hacer cálculos y controlar en cada momento la evolución de tu cartera. De esta forma sabrás siempre cómo marcha tu cartera de inversión y el dinero que vas a tener disponible como complemento de tu pensión pública.