Probablemente, preguntados sobre el temor o la tranquilidad en relación a su futura jubilación, hoy en día una gran mayoría de españoles mostraría miedo, algo perfectamente razonable teniendo en cuenta no sólo de dónde venimos sino unas expectativas de futuro no muy halagüeñas para las pensiones de jubilación. También, y esto es incluso más preocupante desde el punto de vista práctico, seríamos muchos los que coincidiríamos en otro aspecto; no tener nada claro cómo construir de manera eficaz el ahorro para nuestra futura jubilación.

Para muestra un botón; se considera que del total de suscriptores de planes de pensiones en nuestro país, prácticamente el 70% desconoce determinados aspectos básicos del producto: aspectos tan elementales como hacia dónde se dirige su inversión, qué tipo de plan de pensiones es o incluso que gastos acarrea, todo ello sin hablar de las propias particularidades del producto.

Para comenzar con un buen planteamiento de este ahorro debiéramos dividir su concepción en dos partes:

- Un proceso inicial en el cual determinemos las cantidades que podemos y nos interesa destinar al ahorro; esto es fundamental y muchas veces no se pone en práctica en favor de la contratación alocada de productos sin valorar su impacto ni a corto, medio o largo plazo sobre nuestra economía.

- La elección y contratación de los productos o alternativas orientadas a construir el ahorro para la jubilación: otra cuestión elemental en la que hay que depositar bastante esfuerzo a la hora de decidir, pero, que resulta básica ya que será determinante en la composición de nuestro ahorro.

¿Cuánto ahorrar?

La respuesta a esta pregunta tiene que ver por supuesto con el punto anterior; cuanto antes empecemos el ahorro, la proporción de dinero destinado al mismo será sensiblemente inferior, pudiendo distribuir a lo largo del tiempo dichas aportaciones.

En lo relativo a los planes de pensiones las aportaciones además de lo anterior, deben tener en cuenta la posibilidad de poseer en combinación otros productos de ahorro a largo plazo, con los que obviamente también debemos contar y generar la posibilidad de colchón económico futuro suficiente.

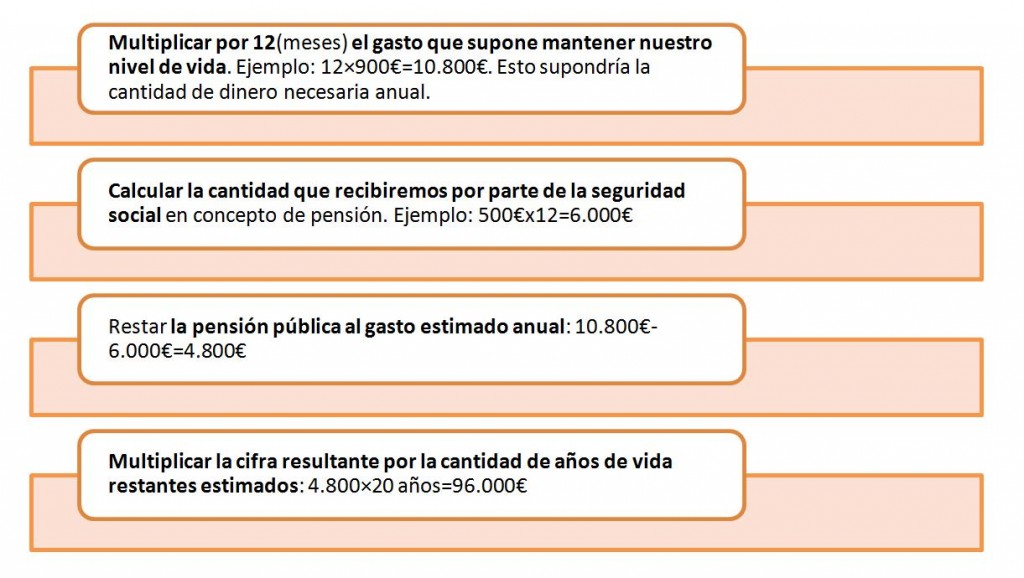

Una fórmula (por supuesto existen más) que ya hemos reflejado en otras ocasiones para calcular la cantidad de ahorro necesario puede ser la siguiente:

Los planes de pensiones

Teóricamente los planes de pensiones son la estrella del ahorro para la jubilación, dentro de ellos vamos a encontrar una gama verdaderamente amplia en función del tipo y modelo de inversión que nos proponen, desde productos más agresivos basados en renta variable adecuados para aquellos usuarios que tienen la jubilación aún lejana como productos garantizados más indicados para quien se acerca ya a dicha jubilación.

Además del tratamiento fiscal que estos productos presentan, una de las ventajas importantes los planes de pensiones es el hecho de la posible movilidad en el tiempo de los modelos de planes, permitiendo configurar un ahorro acorde a cada edad según estaba avanzando.

En un plano menos positivo el tratamiento fiscal de estos productos realmente lo que nos plantea es una deuda en diferido a la que debemos hacer frente al final de la vida de los mismos, algo a tener en cuenta.

Las alternativas a los planes de pensiones

Planes Individuales de Ahorro Sistemático

Los PIAS (como son conocidos) se plantean también como un producto, como su propio nombre indica de ahorro sistemático, pero con un planteamiento orientado a recibir un mejor tratamiento fiscal a la hora de constituir una renta vitalicia a la finalización de la vida del producto.

Con una duración mínima habitual de 10 años, estos productos, habitualmente ofrecidos por las entidades aseguradoras, ofrecen al final de la vida de los mismos una renta vitalicia asegurada, con el valor añadido de que va a tributar en función del régimen fiscal de las rentas vitalicias, no sobre los rendimientos obtenidos como es el caso de los productos anteriores.

Seguros de Ahorro y Vida

Los seguros de vida y ahorro, que han presentado los últimos años un crecimiento neto importante, no van a presentar ventajas fiscales, ya que tributarán a la hora de la percepción de la prestación sobre los rendimientos obtenidos como rendimientos de capital mobiliario (Impuesto de Sucesiones en el caso de los herederos) pero a diferencia de los anteriores productos van a permitir la posibilidad de rescate en cualquier momento de la vida del seguro.

Se trata de una opción interesante que puede plantearse también como complemento a otras modalidades de ahorro.

Otras opciones

Realmente podríamos decir que cualquier producto que nos permita ahorrar y proyectar un ahorro con beneficios cara al futuro es una alternativa a los planes de pensiones y/o puede convertirse también en un buen complemento de estos. Los productos más habituales en este sentido son los fondos de inversión, los depósitos y las cuentas remuneradas.

- Los fondos de inversión, con los pros y contras que estos productos poseen, han ido ganando espacio en la preferencia del usuario a la hora de combinar productos a largo plazo. Puede que resulten una opción muy agresiva si se piensa en ellos como único instrumento orientado a la jubilación, pero, pueden ser una buena herramienta de acompañamiento a otros productos como los planes de pensiones dentro de la cartera de productos combinados.

- Los depósitos a priori parece una opción más clara. Sin embargo, en la actualidad, en los depósitos pasan por un momento muy malo en lo que rentabilidad se refiere, probablemente, en los largos plazos, que es donde mejor se mueve, vamos a encontrar mejores opciones, más rentables y con unos niveles de seguridad lo suficientemente aceptables para todos los perfiles incluso los más conservadores. En cualquier caso un producto que siempre se debe tener en cuenta por su carácter de garantía.

- Con las cuentas remuneradas pasa algo similar a los depósitos, la caída de la remuneración ha sido tal durante los últimos 12 meses que podemos hablar de una pérdida de atractivo más que notable en estos productos. Sin embargo, en lo que a relación entre rentabilidad y liquidez se refiere, siguen siendo uno de los productos más atractivos del mercado, y, tal vez por eso, sea una opción que siempre debemos tratar de contemplar en nuestras carteras de ahorro.