La rebaja en la cuantía del Fondo de Reserva de la Seguridad Social, que ha pasado de 67.000 a 24.000 millones en cinco años, y la bajada en la rentabilidad de la deuda pública española, en la que está invertido aquél, provocan un recorte del 52% en la rentabilidad de la ‘hucha de las pensiones’

Aunque no pasan desapercibidas -los medios de comunicación siguen reflejándolas-, las malas noticias en torno a la llamada ‘hucha de las pensiones‘ siguen sucediéndose. No son determinantes ni irreversibles, pero sí tienen una importancia considerable. La última de ellas, según los propios datos publicados por el Ministerio de Empleo y Seguridad Social, tiene que ver con la rentabilidad que se obtiene al invertir el capital acumulado en el que oficialmente se denomina Fondo de Reserva de la Seguridad Social.

Cabe recordar que éste que guarda el dinero que el sistema público de pensiones ha ido acumulando desde 2000, año en el que fue creado, y el objeto del mismo es tratar de asegurar la viabilidad del mismo.

La rentabilidad, sólo del 2,76%

De esta manera, las cotizaciones sociales han ascendido a 60.082,95 millones de euros hasta el mes de julio de 2016, lo que representa un aumento del 2,76% respecto al mismo periodo del año anterior. El rendimiento de la ‘hucha de las pensiones’ fue de 711 millones de euros en ‘números enteros’ en los siete primeros meses del año, lo que equivale a un 52% menos que el resultado logrado en el mismo periodo de 2015.

Además, ese 2,76% de rentabilidad no sólo implica una caída superior a la mitad respecto la cifra registrada en el ejercicio anterior, sino que, además, no se acerca a la previsión que el Gobierno incluyó en el presupuesto para 2016, que fue fijada más allá del 6%.

La ‘hucha de las pensiones’ sigue menguando

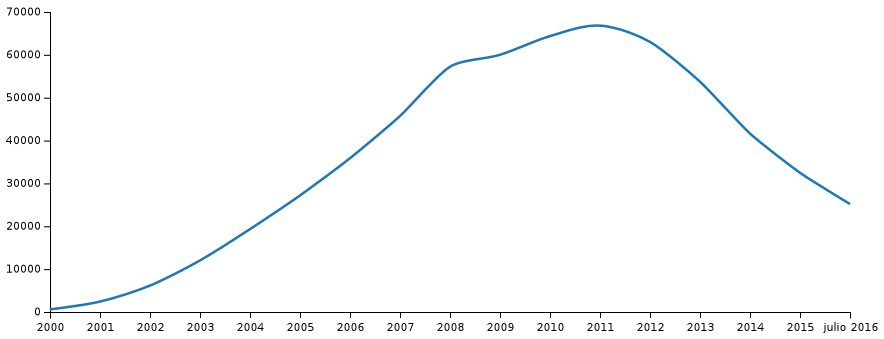

El primer motivo y más obvio de ese recorte en la rentabilidad del Fondo de Reserva de la Seguridad Social es que la cuantía de éste ha pasado de 67.000 a 24.000 millones en tan sólo cinco años. Ello se debe a las repetidas disposiciones de capital realizadas por el Gobierno para sufragar otros gastos. En otras palabras, la ‘hucha de las pensiones’ ingresa bastante menos de lo que recibe. En el siguiente cuadro puede verse la evolución anual del importe acumulado en el Fondo de Reserva de la Seguridad Social desde 2000:

| 2000 | 601 | |

| 2001 | 2.433 | |

| 2002 | 6.169 | |

| 2003 | 12.025 | |

| 2004 | 19.330 | |

| 2005 | 27.185 | |

| 2006 | 35.879 | |

| 2007 | 45.716 | |

| 2008 | 57.223 | |

| 2009 | 60.022 | |

| 2010 | 64.375 | |

| 2011 | 66.815 | |

| 2012 | 63.008 | |

| 2013 | 53.744 | |

| 2014 | 41.634 | |

| 2015 | 32.481 | |

| Julio de 2016 | 24.207 |

Precisamente el flujo de ingresos frente a gastos, las cotizaciones de los trabajadores frente a pensionistas, es el punto clave. Como es lógico, si el saldo es positivo, quiere decir que quienes están todavía activos generan suficiente renta como para hacer frente al coste de las denominadas clases pasivas.

Las cotizaciones no alcanzan para pagar las pensiones

Sin embargo, desde hace tiempo los ingresos por cotizaciones no alcanzan para pagar las pensiones. En ese momento el Gobierno tiene la facultad de utilizar el dinero del Fondo de Reserva de la Seguridad Social para cuadrar las cuentas, con todo lo que ello supone.

Poco más de un tercio de lo que había en 2011

Precisamente es lo que está sucediendo desde 2011, año en el que la ‘hucha de las pensiones’ llegó a su máximo, con 66.815 millones de saldo acumulado. Desde entonces, por una razón o por otra, el Ejecutivo ha realizado distintas disposiciones de capital, dejando el remanente actual en 24.207 millones de euros, lo que equivale a un 2,24% del Producto Interior Bruto (PIB) de 2015.

Otros 9.700 millones en julio

La última retirada de dinero llevada a cabo por la Tesorería General de la Seguridad Social se produjo a finales de julio, siendo la cantidad descontada del Fondo de Reserva de 1.000 millones de euros, que se suman a los 8.700 millones obtenidos a principios del mismo mes.

El siguiente gráfico muestra la bajada registrada en el capital acumulado en la ‘hucha de las pensiones’:

El mercado de deuda, la otra clave

El dinero de la ‘hucha de las pensiones’ está invertido al completo en deuda pública española. De ahí que el empeoramiento de la rentabilidad en el mercado de deuda. En este sentido, cabe recordar que el rendimiento del bono español a 10 años era del 1% en julio, mientras que un año antes estaba fijado en el 1,84%. Es decir, que la caída ser acerca igualmente al 50%.

Con la conjunción de ambos factores, como ya se ha indicado en las primeras líneas, la conclusión es que la rentabilidad de la ‘hucha de las pensiones’ está en la actualidad en la mitad que hace un año

A pesar de lo cual, no parece que el Ejecutivo, más estando en funciones, esté sopesando la posibilidad de cambiar el actual modelo de pensiones. No obstante, a pesar de que también sea a un ritmo menor del debido, sí comienza a haber mayor incentivo del ahorro privado como fórmula para complementar la pensión pública.

Teniendo en cuenta todos los factores expuestos, la ‘pregunta del millón’ parece evidente. ¿Cuánto durará la ‘hucha de las pensiones’? Si quieres conocer la respuesta, pincha aquí.