Descubre los requisitos para cobrar la pensión y seguir trabajando al mismo tiempo.

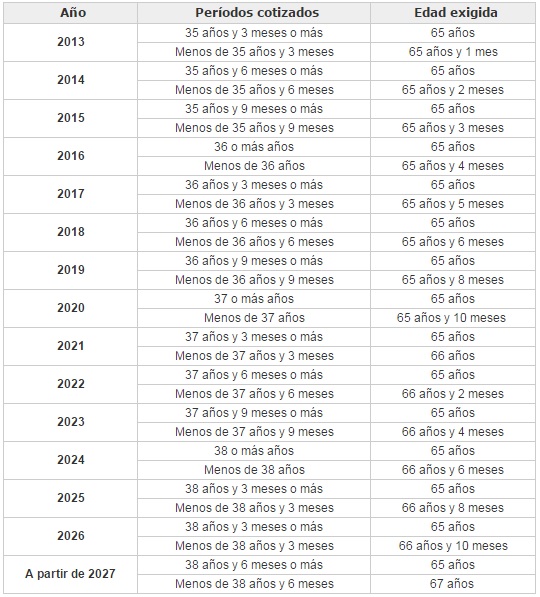

El envejecimiento de la población es un hecho en el mundo occidental. Una derivada de esa evolución en la pirámide demográfica es el alza en la edad mínima para el retiro y, como consecuencia, también en los años que hay que tener para acceder a la jubilación anticipada. Ese aumento se ha generalizado en las naciones del primer mundo. En el caso de España, la tendencia es similar.

Sube la edad de jubilación

A las cuestiones citadas se unen otros dos fenómenos: uno, que la Administración aspira a fomentar que haya personas que sigan trabajando tras la edad de jubilación, habiendo adoptado algunas medidas para que así sea; y dos, que cada vez más ciudadanos optan por mantener su actividad profesional más allá de los 65 años o el tope que corresponda en cada momento, según los términos establecidos por la reforma de las pensiones aprobada en 2013 (ver cuadro bajo estas líneas).

En ese contexto, hay una figura legal que está cobrando importancia en los últimos años, ya que permite cobrar la pensión y seguir trabajando al mismo tiempo. Se trata de la llamada jubilación activa, tal y como la denomina la propia Seguridad Social.

Trabajar y cobrar la pensión

En vigor desde marzo de 2013, es una fórmula que permite a todo tipo de profesionales que puedan seguir trabajando una vez cumplida la edad ordinaria de jubilación a la vez que perciben el 50% de su pensión. Ese porcentaje se aplica a la cuantía que se le reconozca al trabajador en el momento de solicitar la prestación de jubilación.

Requisitos para acceder a la jubilación activa

No obstante, hay un par de condiciones que el trabajador debe cumplir si desea optar por la jubilación activa. La primera es haber alcanzado la edad ordinaria de jubilación (en la actualidad, 65 años y cinco meses).

La jubilación anticipada, sólo con el 100% de la cotización

El otro requisito era hasta hace bien poco haber cotizado el tiempo suficiente para tener derecho al 100% de su pensión, lo cual dependía de cada caso. Esa fórmula un tanto vaga provocó numerosos litigios, adoptando los diferentes tribunales superiores de justicia distintos criterios a la hora de conceder o no al demandante de turno la jubilación activa.

Modificaciones legales

Sin embargo, el Tribunal Supremo (TS) rechazó, en una sentencia del 30 de mayo de este mismo año, que pueda accederse a la jubilación activa si no se ha llegado al 100% de la cotización al alcanzar la edad de retiro.

El fallo del TS recuerda que el artículo 2 de la Ley 5/2013 exige, para que la pensión sea compatible con cualquier actividad profesional, sea como empleado de un segundo o en calidad de trabajador por cuenta propia, que el acceso a esa paga se produzca una vez cumplida la edad que para el caso establece la normativa legal y que «el porcentaje aplicable a la respectiva base reguladora a efectos de determinar la cuantía de la pensión causada ha de alcanzar el 100%».

Quién puede acogerse a la jubilación activa

Esta modalidad de retiro está disponible tanto para asalariados como para trabajadores por cuenta propia, así como para los ocupados a tiempo completo o los que están contratados en jornada parcial. Sin embargo, no pueden beneficiarse de ella los trabajadores públicos, los funcionarios, si no han acabado su trayectoria en el sector privado.

Los autónomos, los grandes protagonistas de la jubilación activa

Tanto por los parámetros que exige como por las posibilidades que ofrece, la jubilación activa encaja más en el perfil de un autónomo que en el de un empleado. Por ello, ocho de cada diez jubilados activos son trabajadores por cuenta propia.

En ese sentido, es preciso tener en cuenta que la pensión pública de los autónomos es de media un 40% menor que la de un asalariado, por lo que los primeros se ven forzados a seguir trabajando más allá de la edad de jubilación al tiempo que reciben la paga de retiro.

Por otra parte, una de las dudas más habituales que surgen a la hora de analizar si interesa o no la jubilación activa se refiere a si el trabajador en cuestión genera más pensión al continuar su desempeño profesional. La respuesta es negativa. Si aquél desea seguir trabajando y aumentando su paga de retiro al mismo tiempo, el trabajador debe optar por la jubilación demorada.

No obstante, mientras el pensionista que cobra por la jubilación activa siga trabajando, éste continuará cotizando a la Seguridad Social, así como el empresario que lo tenga contratado, aunque sólo por incapacidad temporal y por contingencias profesionales, quedando fuera las contingencias comunes.

A esos trabajadores pensionistas se les aplica una ‘cotización especial de solidaridad’ que se fija en el 8%. En lo que se refiere al empresario, le toca pagar el 6%, ocupándose el trabajador del 2% restante.